一度被绿色甲醇抢了风头的绿氨,在近期迎来了反转,再次成为焦点。

作为绿氢的重要消纳途径,合成氨曾是国内绿氢项目规划的热门方向。据统计,截至2022年底,国内绿氢合成氨项目的规划产能高达461.1万吨/年。

不过,进入2023年后,受合成氨价格回落影响,一部分尚处于规划阶段的绿氨项目,选择“弃氨转醇”,转向更具经济潜力的绿色甲醇。例如,中船通辽市90万千瓦风电制氢制甲醇项目,通过连续两次备案变更,不仅将原定绿氨项目变更为绿色甲醇项目,更进一步扩大绿色甲醇产能规模。

即便是已步入开工阶段的绿氨项目,亦未能幸免于市场波动的冲击。吉电股份在5月发布的《向特定对象发行A股股票募集说明书》中坦言,若合成氨价格持续低迷,其大安风光制绿氢合成氨一体化示范项目的投资回报率或将显著低于预期,为各大投资者和行业敲响警钟。

然而,市场风云变幻莫测,绿氨产业近期又迎来反转。一周之内,需求侧与经济性双重利好消息接踵而至。

国内绿氨需求即将“井喷”

随着煤电行业低碳改造提速,国内绿氨市场在需求侧迎来重大利好消息。

7月15日,国家发展改革委与国家能源局联合发布《煤电低碳化改造建设行动方案(2024—2027年)》,将绿氨掺烧技术列为煤电机组减排的三大路径之一。

该方案不仅明确了绿氨掺烧技术的战略地位,还详细规划了实施路径:利用风电、太阳能发电等可再生能源富余电力,通过电解水制绿氢并合成绿氨,实施燃煤机组掺烧绿氨发电,替代部分燃煤,改造建设后煤电机组应具备掺烧10%以上绿氨能力。

长期以来,受制于“多煤、少油、缺气”的能源结构,煤电在我国电力供应系统中占据主导地位。截至2023年底,煤电装机容量高达11.7亿千瓦,占比超过四成,是保障国家能源安全的重要基石。

然而,煤电高碳排放特性,也使之成为减排攻坚战的焦点。绿氨掺烧技术可以在不改变现有发电设施基础上,通过简单技术改造,为煤电行业带来显著降碳效果。

那煤电机组掺烧10%绿氨,可以带来多大市场需求呢?据业内多方数据估算,基于中国电力企业每年超20亿吨的煤炭消耗量,以及约五万亿千瓦时的煤电发电量,煤电机组掺烧10%绿氨的举措,将直接催生约3亿吨的绿氨年需求量,远超当前全球氨的总产量。

《煤电低碳化改造建设行动方案》的出台,不仅为绿氨在国内的应用指明了方向,更为其开辟了一个巨大的消纳场景。作为煤电低碳转型的关键驱动力,绿氨需求潜力“井喷”在即。

欧洲绿氨定价7927元/吨

在《煤电低碳化改造建设行动方案》出台的前几日,一则关于绿氨拍卖的信息,振奋了市场信心。

7月11日,H2Global Foundation公布德国氢衍生物进口计划下的首个绿色氨合同。此次招标由德国政府全额出资,Fertiglobe作为绿氨拍卖的赢家,自2027年起至2033年间,将累计向欧洲市场供应39.7万公吨的绿氨。

该合同价值高达3.97亿欧元,折合每吨绿氨的出厂价为811欧元(含运输和进口成本则达每吨1000欧元)。按当前汇率换算,这一价格相当于人民币6428.8元/吨,若计入全部成本,则约为7927元/吨。

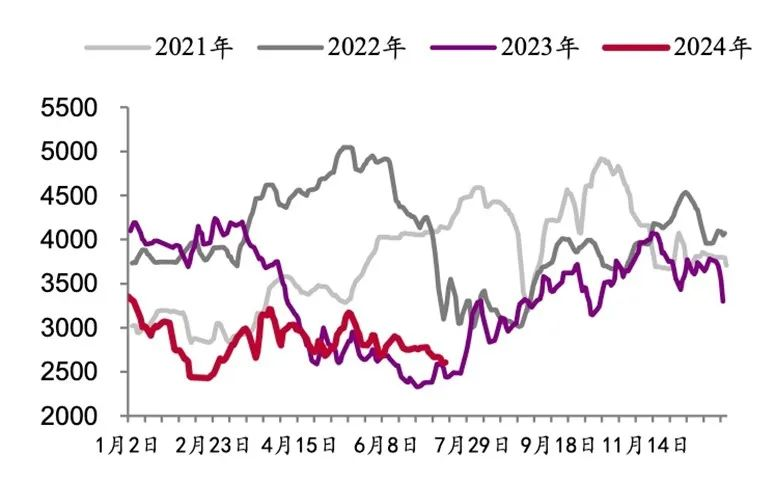

与此形成鲜明对比的是,当前内蒙地区煤制合成氨的价格区间徘徊在每吨2500元至3000元之间。相较于煤制合成氨,7927元/吨的绿氨呈现出可观的绿色溢价。

图:合成氨价格趋势图

数据来源:钢联数据、创元研究

当下,国内外绿氨交易尚未形成成熟定价体系,此次竞标不仅是对绿氨市场潜力的肯定,为欧洲绿氨市场设定了价格基准,更为全球绿氨交易体系的建立提供了重要参考。

不过,随着更多的绿氨流入市场,价格是否还能维持高位?我们拭目以待。

碳索氢能网 https://h2.solarbe.com/news/20240717/3812.html