2022年3月,国家发改委、能源局联合发布的《氢能产业发展中长期规划(2021-2035年)》指出:到2025年,可再生能源制氢量达到10-20万吨/年,成为新增氢能消费的重要组成部分。

《中国氢能源及燃料电池产业白皮书(2020)》预测:在2030年碳达峰情景下,我国氢气的年需求量将达到3715万吨,在终端能源消费中占比约为5%,可再生氢产量约500万吨,部署电解槽装机约80GW。在2060年碳中和情景下,我国氢气的年需求量将增至1.3亿吨左右,在终端能源消费中占比约为20%。其中,工业领域用氢占比仍然最大,约7794万吨,占氢总需求量60%;交通运输领域用氢4051万吨,建筑领域用氢585万吨,发电与电网平衡用氢600万吨。

根据中国氢能联盟统计,我国2021年可再生能源电解水制氢约0.5万吨,由此可知可再生能源制氢发展空间巨大,将进入快速增长期。相应的可再生能源制氢项目正在如火如荼的进行,下文就2022年前三季度相关项目进行总结和分析。

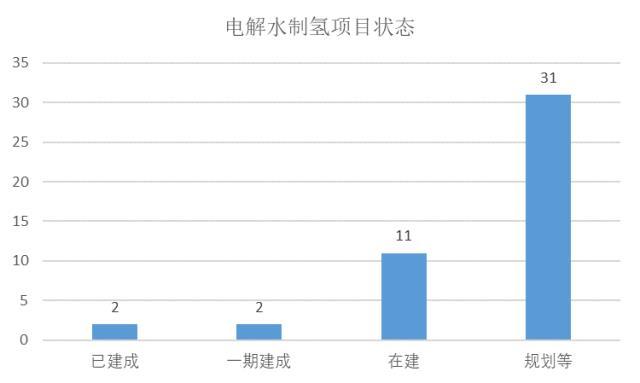

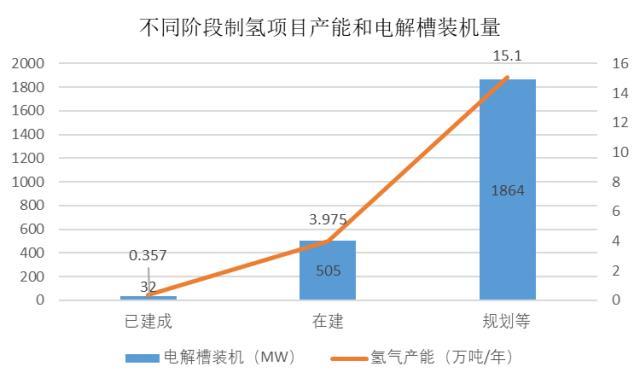

据数据显示,2022年前三季度统计到电解水制氢项目共计46个,其中已建成2个、一期建成2个、在建11个,处于签约、规划、设计招标和评审、备案等阶段的占据绝大多数共31个。

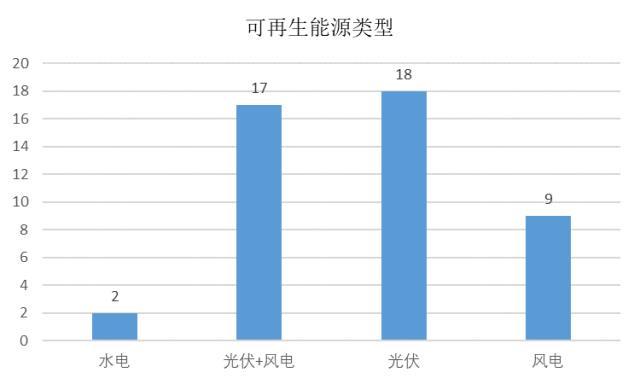

从使用可再生能源类别看,使用水电制氢项目仅有2个,风电+光伏17个,使用光伏发电制氢项目最多18个,风电制氢项目9个。风电为交流电且波动性较光伏电力更大,在制氢项目选择上不如光伏制氢项目多。

统计到的电解槽类别仅有PEM和碱性两种,且碱性在项目数量和制氢产量上都占据绝对优势,这也与两者的技术成熟度和成本相符。PEM制氢项目6个,装机2.5MW、1MW、0.1MW的项目分别2个、3个和1个。有数个项目没有说明使用电解槽类型,但从制氢规模看只有碱性电解槽能满足需求,因此,碱性制氢项目32个。另有8个制氢项目没有说明使用哪种电解槽,从制氢规模上看约1000Nm3/h,碱性和PEM都有可能。

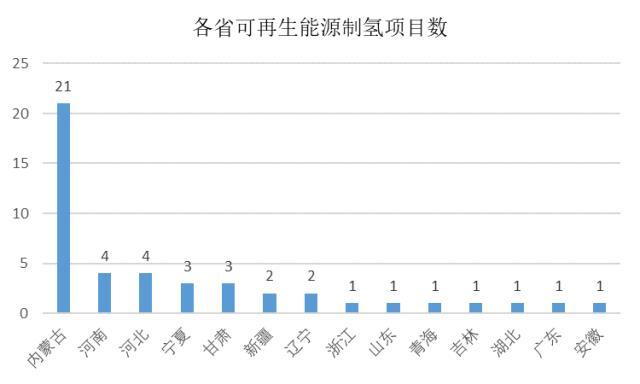

从地域上看,内蒙古21个项目一家独大,并且河北、宁夏、甘肃、新疆等也都位居前列,可再生能源制氢主要集中在我国西北和北方风光资源丰富的地区。2022年8月底,内蒙古在鄂尔多斯市举行风光制氢一体化示范项目集中开工仪式,8个项目共配套272万千瓦新能源规模,预计于2023年6月全部投产后,每年可生产绿氢7.2万吨。2022年9月底,内蒙古自治区能源局发布通知,印发实施2022年度风光制氢一体化示范项目,共涉及7个项目,年制氢能力总计6.3吨,建设期均集中在2023年。

从项目主要参与单位或业主上看,几乎所有项目都是国家能源集团、中国石油、中国石化、三峡集团以及地方能源企业和电网公司等大型国有企业主导或参与。也有远景集团、隆基股份、阳光电源等新能源企业的参与。

从项目目的和生产出的氢气使用上看,电解槽装机在10WM以下的,主要用于风光氢电耦合示范和科研,配合加氢站建设,供燃料电池汽车使用。其余制氢规模较大,氢气主要用于精细化工生产,替代化石能源制氢合成氨、合成甲醇以及石油炼化等,有少数项目规划用于氢冶金。

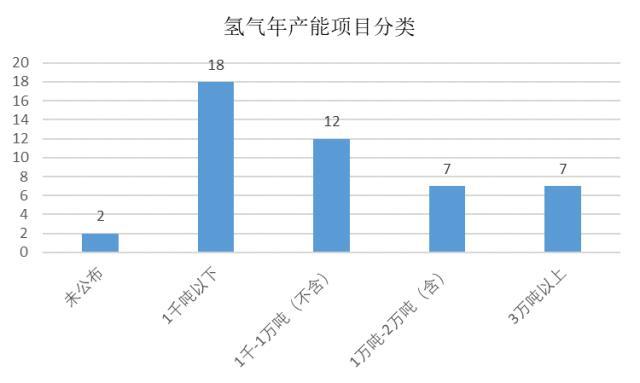

氢气年产能差距非常大,最小的项目每年产氢10吨左右,最大的项目每年产氢30万吨。其中氢气产能1千吨以下的项目18个,对应的电解槽装机量在10MW以下,2台1000Nm3/h碱性电解槽即可;1千吨-1万吨(不含)项目12,对应的电解槽装机量在125MW以下,需要25台以内1000Nm3/h碱性电解槽,1万吨-2万吨(含)的项目7个;3万吨以上项目7个。

由于年产氢气3万吨以上的项目有7个,都处于签约、规划阶段,制氢规模大、建设周期长,在对氢气产能和电解槽装机统计时会对数据有较大影响,有2个项目未公布制氢数据。因此对年产氢气2万吨以下37个项目的电解槽装机和项目阶段进行统计分析。

2022年前三季度建成制氢项目4个(其中2个是一期建成),最大的一个是“张家口绿色氢能一体化示范基地项目”。该项目一期在1月底投运,氢气产能4000Nm3/h、年产氢气2800吨,使用陆上风能产生的并网电力,初期为冬季奥运会期间张家口赛区的600多辆氢燃料电池汽车供应绿氢,之后生产的氢气将用于供应京津冀地区的公共和商业运输使用。在建制氢项目11个,最大的是“中国石化新疆库车绿氢示范项目”,该项目制氢厂由7个厂房、52台电解槽及成套设备组成,年产2万吨绿氢,9月3日,首台电解槽吊装就位。项目预计2023年6月建成投产,生产的绿氢将供应中国石化塔河炼化,替代现有天然气化石能源制氢。

2022年前三季度在统计的37个项目中制氢规模为19.4万吨,电解槽装机2400MW。规划中的项目占大部分,预计在四季度或2023年初开工建设,建设期一般在1-2年,因此电解槽需求将在未来1-2年集中释放。

此外,电解水制氢的主要设备电解槽也在快速发展,根据统计2022年前三季度已有13款电解槽新产品发布,11款碱性产品,PEM和SOEC各1款,制氢项目的快速发展正在带动电解槽市场的繁荣。

碳索氢能网 https://h2.solarbe.com/news/20221021/6.html