近日,国泰海通证券发布《AEM新思路:槽可拆,膜可换,多合一电极不可缺》专题报告。

报告指出,2024年以来,AEM产业化突飞猛进,市场接连发布了数十款AEM电解槽产品,从事阴离子交换膜的企业也如雨后春笋般涌现,AEM逐渐成为制氢赛道的新风口。

但在AEM路线的火爆之下,阴离子交换膜的寿命问题是其产业化过程中最大的“拦路虎”。考虑到膜的寿命短期内难以实现较大突破,该报告提出一个新的思路:即把阴离子交换膜当作耗材,定期更换,让AEM槽子先卖出去、用起来,在发展中解决膜的寿命问题。

将阴离子交换膜当作耗材,虽然只是思路上的一个转变,但对行业技术路线和竞争格局具备三大颠覆性影响:

首先,是阴离子交换膜环节。目前,多数阴离子交换膜企业将精力集中在提高离子传导率、耐碱稳定性和机械强度等性能指标上,在降本上投入的精力较少;如果膜作为耗材,那对膜的性能要求就可以适当放宽,对降本的要求大幅提升。如果阴离子交换膜寿命从目前的3000~5000小时提升至10000小时以上,性能稳定在1.8V@1~1.2A/m²,价格从目前的6000~10000元/m²降至1000元/m²,或将实现膜耗材化这一目标;在膜耗材化的背景下,具备大化工基因的企业将释放自身的量产优势,在降本环节脱颖而出。

其次,是AEM电极环节。AEM电解槽的催化剂涂覆路线有两种,一是CCM路线,即把催化剂涂覆在阴离子交换膜表面形成膜电极;二是CCS路线,即把催化剂附着在多孔传输层形成电极。如果未来阴离子交换膜实现耗材化,那CCM中附着的催化剂会随膜一同废弃,造成浪费;而CCS路线只需更换旧膜,保留包含催化剂的电极;从这个角度看,未来催化剂的涂覆路线将趋向CCS而非CCM,选择CCS路线的企业胜出概率更大。

最后,是AEM电解槽及系统端。如果将阴离子交换膜作为耗材,定期更换,那AEM电解槽的拆装也要足够方便;最好的办法就是将AEM电解槽模块化,减少拆装的零部件数量。目前,业内有企业提出的多合一电极顺应了这一趋势。对AEM电解槽厂商而言,若能突破传统电解槽结构的框架束缚,积极拥抱新的模块化设计理念,未来将在竞争中胜出。

在AEM制氢受制于膜的寿命问题,难以破局之时;希望阴离子交换膜耗材化这一理念能给行业带来新的思路,助力氢能产业化破局,早日实现氢能技术的普及。

报告全文如下:(扫描二维码进入小程序,下载报告完整高清PDF文件。)

AEM新思路:槽可拆,膜可换,多合一电极不可缺

1.引言

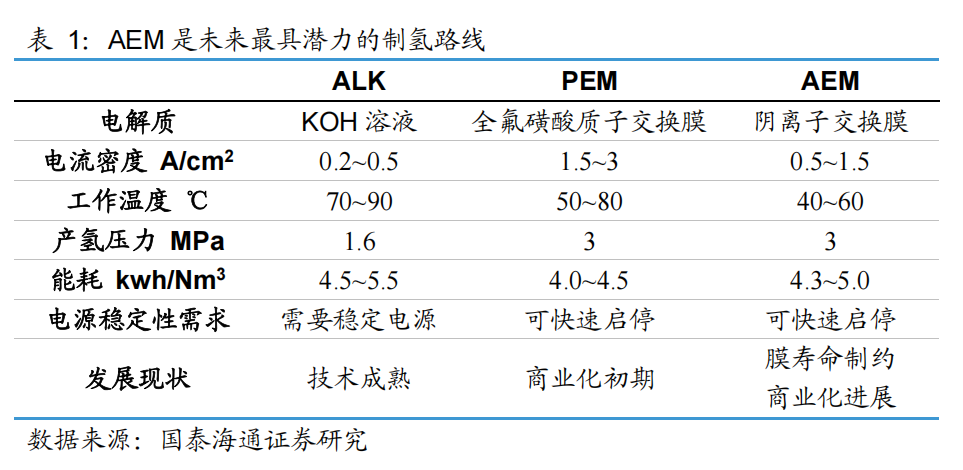

电解水制氢共有碱性(ALK)、质子交换膜(PEM)、阴离子交换膜(AEM)和高温固体氧化物(SOEC)四条技术路线;其中,ALK设备成本低、响应慢,PEM响应快、设备成本高,而AEM兼具ALK设备成本低和PEM响应快的优势,是未来最具潜力的制氢路线。

近两年,AEM的产业化发展突飞猛进;2024年以来,市场接连发布了数十款AEM电解槽产品,从事阴离子交换膜的企业也如雨后春笋般涌现,AEM逐渐成为制氢赛道的新风口。在AEM的火爆之下,阴离子交换膜的寿命问题是其产业化过程中最大的“拦路虎”;考虑到膜的寿命短期内难以实现较大突破,我们在此提出一个新的思路,即把阴离子交换膜当作耗材,定期更换。让AEM槽子先卖出去、用起来,在发展中解决膜的寿命问题,谨供行业探讨。

2. AEM制氢,卡在一张膜

2.1. AEM制氢是未来最具潜力的制氢路线

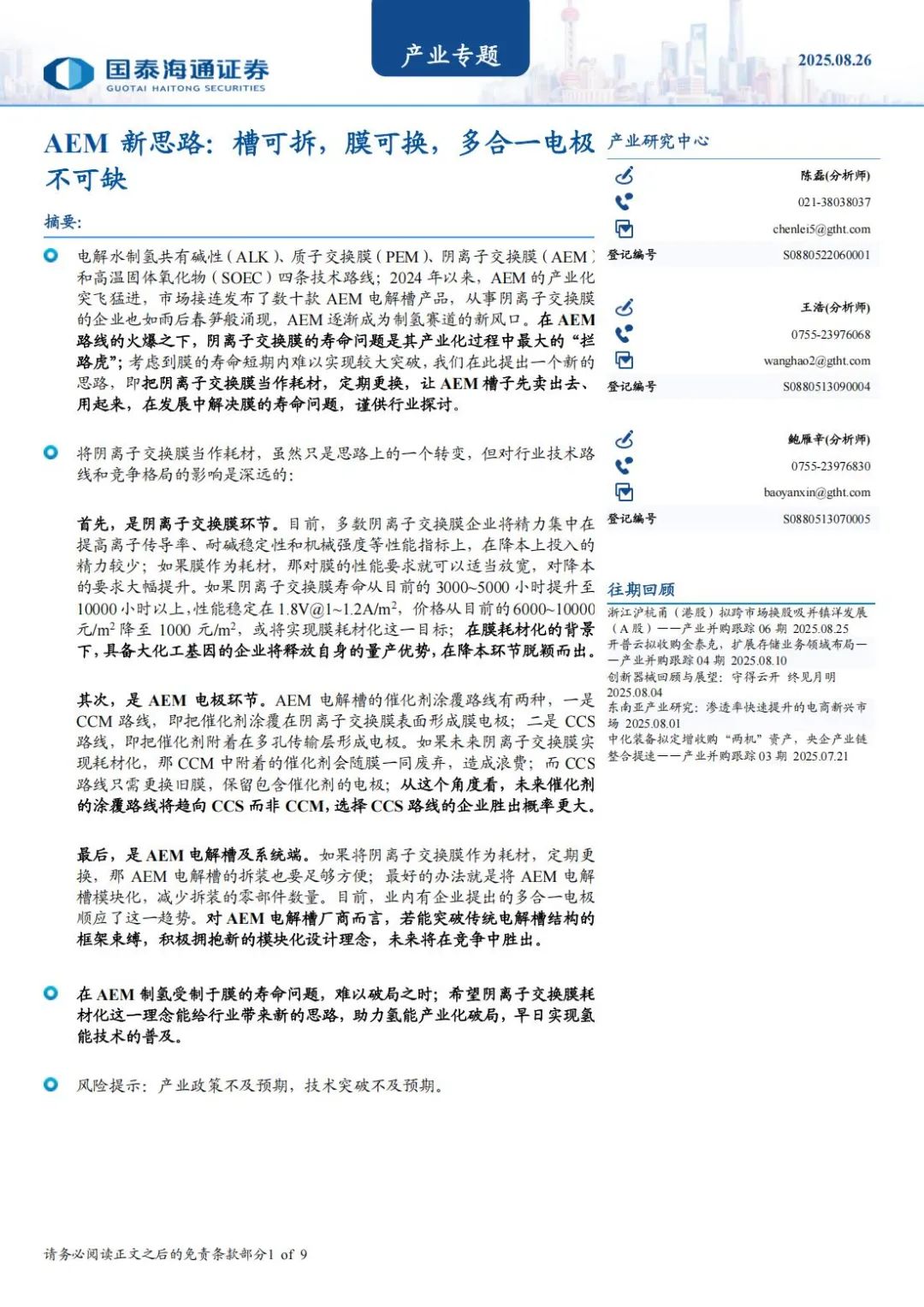

AEM电解水制氢的反应原理: 从阳极侧通入纯水或低浓度碱液,在1.8V~2.5V电压驱动下,水分子浸润阴离子交换膜进入阴极侧,在阴极Pt/C催化剂层反应分解成H+和OH-,H+从外电路获得电子生成氢气(4H2O+4e-→2H2+4OH-),OH-则经阴离子交换膜从阴极侧进入阳极侧,在阳极Ni-Fe催化剂层反应生成氧气和水(4OH-→O2+2H2O+4e-);技术关键在于阴离子交换膜,将反应所需的H2O由阳极传递到阴极,再将OH-从阴极传输到阳极,并隔绝氢气和氧气,确保反应的安全进行。

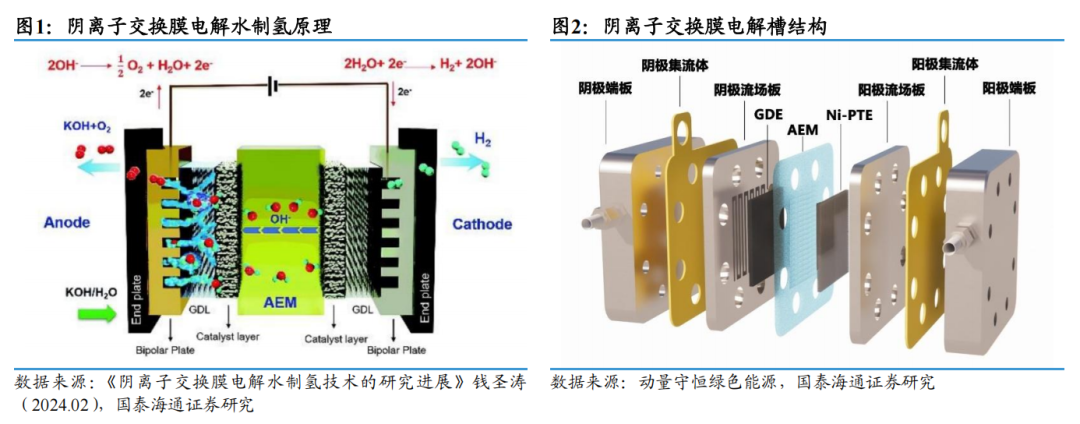

如图2所示,AEM电解槽结构包括端板、不锈钢镀镍双极板(也称流场板)、阴极气体扩散层(碳纸)、阴极催化层、阴离子交换膜、阳极催化层、镍基多孔传输层等;受益于其碱性工作环境,AEM可采用镀镍不锈钢板与非贵金属催化剂,相比PEM的钛基板材和贵金属催化剂,其成本较低;同时,AEM采用固态电解质膜,响应速度快,能较好匹配风光等波动性可再生能源,规避了ALK响应速度慢的缺点;因此,AEM兼具了ALK低设备成本和PEM响应快的优势,是未来最具潜力的制氢路线。近两年,产业界对于AEM的研究和投入明显加速,国际能源署IEA对AEM的技术成熟度评级已经从2021年的4级提升到2024年的7级(ALK和PEM始终处于9级,满级11级成熟)。

2.2. 阴离子交换膜是AEM制氢的灵魂

阴离子交换膜是AEM电解槽的核心,也是当下AEM产业化最大的卡点;目前,主流阴离子交换膜的运行寿命仅能达到3000~5000小时,远低于商业化所需的30000小时以上目标。

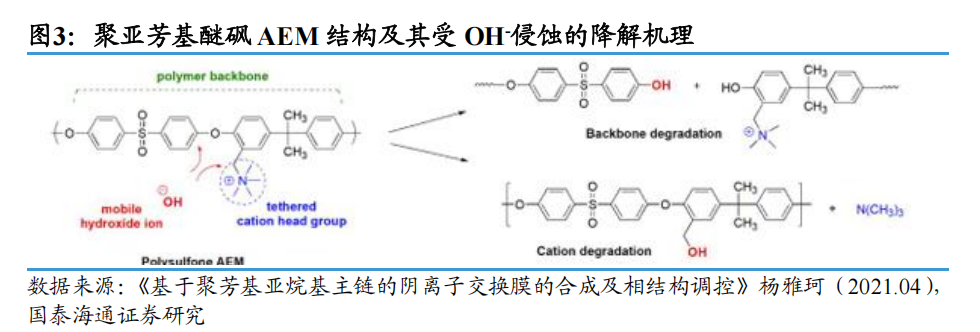

阴离子交换膜由聚合物骨架和阳离子基团组成;聚合物骨架是阴离子交换膜的主体支撑材料,决定了膜的机械强度,影响物理寿命;阳离子基团嫁接在聚合物骨架上,负责传导OH-,决定了膜的离子导电率,影响电流密度;聚合物骨架和阳离子基团两者共同决定了膜的耐碱稳定性,影响化学寿命。阴离子交换膜的寿命包括物理寿命和化学寿命两个层面:物理寿命,与膜的机械强度相关;若膜的机械强度不足,则可能在电极的挤压、气体的冲刷或液体的流动作用下发生撕裂、穿孔等问题,致使膜破损而漏气,严重情况下氧中氢浓度上升,引发爆炸;化学寿命,与膜的耐碱稳定性相关;在碱性条件下,膜的聚合物骨架和阳离子基团均会因OH-侵蚀而发生降解,导致离子传导能力下降,电流密度降低,产氢量减少。因此,为提高阴离子交换膜的寿命,选择稳定的聚合物骨架及阳离子基团,并对其进行改性修饰,是当前产业界和学术界做的主要工作。

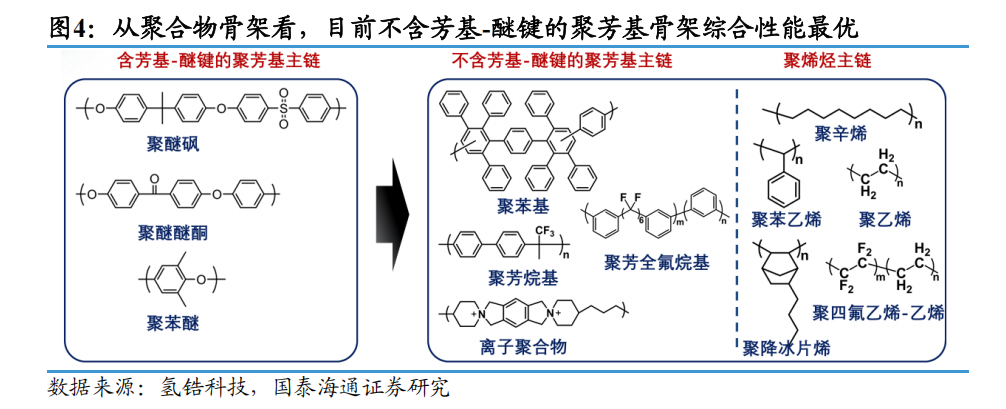

聚合物骨架的种类包括聚芳醚类(聚醚砜、聚醚醚酮、聚苯醚等)、无醚氧键聚芳香类(聚苯基、聚芳烷基等)和聚烯烃类(聚乙烯、聚苯乙烯等);聚芳醚类因含有醚氧键,易受OH-攻击导致骨架断裂,碱稳定性差,目前应用较少;无醚氧键聚芳香类和聚烯烃类不易受到OH-攻击,碱稳定性更优,同时无醚氧键聚芳香类聚合物的加工性能更好,更利于大规模应用,是目前最常用的聚合物骨架。阳离子基团的种类包括季铵基团、咪唑基团、哌啶基团等;其中,季铵基团具备制备工艺简单、衍生化便捷和离子传导率高等优点,哌啶基团的原材料来源广泛,合成加工相对容易,季铵基团和哌啶基团是目前常用的两种阳离子基团。

无醚聚芳基哌啶型阴离子交换膜是目前商业化产品中综合性能最优的结构,也是研究和应用最多的结构。该结构最早于2019年由美国特拉华大学严玉山团队通过Versogen公司商业化,早期作为AEM燃料电池膜首发,2021年适配AEM电解水;国内多数阴离子交换膜企业采用无醚聚芳基哌啶型结构,并在此基础上做改性优化,代表性的有亿纬氢能、氢舟能源、氢锆科技、志青博材等;基于季铵阳离子基团的企业则有美国Orion、聚石氢友、嘉膜科技;此外,加拿大Ionomr的咪唑基结构、立膜科技的奎宁基结构在商业化中也都有所应用。

3. 换个思路,如果膜是耗材

考虑到阴离子交换膜材料本身在机械强度和化学稳定性上存在天花板,要想短期内实现膜耐久性的突破比较困难;既然如此,那能否换个思路,把阴离子交换膜当作耗材,定期更换,并通过大规模量产实现膜的极致降本。

3.1. 膜耗材化趋势一:大规模量产,实现膜的极致降本

阴离子交换膜要做成耗材,定期更换,那么膜的替换成本要足够低。目前,阴离子交换膜的寿命为3000~5000小时,价格在6000~10000元/m2;未来若能将阴离子交换膜寿命提升到10000小时,同时性能稳定在1.8V@1~1.2A/m2,并通过大规模量产和市场竞争在3~5年内把价格降至1000元/m2。现阶段行业尚未量产之际,国内已有企业将AEM膜售价降至4000元/m2以下。按全生命周期替换4次、寿命50000小时计算,对应全生命周期阴离子交换膜的总成本为5000元/m2,与目前PEM电解槽质子交换膜的成本大致相当;再叠加AEM电解槽催化剂、双极板和扩散层材料的成本优势,AEM的全生命周期制氢成本或比PEM更便宜。

3.2. 膜耗材化趋势二:催化剂涂覆路线趋向CCS而非CCM

AEM电解槽的催化剂涂覆路线有两种:①CCM:把催化剂涂覆在阴离子交换膜表面形成膜电极,类似PEM电解槽;②CCS:把催化剂附着在多孔传输层形成电极,类似ALK电解槽。目前,不少AEM企业沿用PEM电解槽的思路,采用CCM路线;如果未来阴离子交换膜成为耗材,需要定期更换,那CCM中附着的催化剂会随膜一同废弃,造成浪费;而采用CCS路线只需更换旧膜,保留附着催化剂的电极,避免催化剂的浪费。

此外,AEM电解槽的电解液为低浓度氢氧化钾溶液,相对于PEM电解槽的纯水导电性更好,故无需像PEM电解槽一样将催化电极和电解质膜做成零间距的CCM膜电极形式,而可以采用类似于ALK电解槽的CCS结构,降低成本,提高装配效率。

3.3. 膜耗材化趋势三:AEM电解槽模块化、电极一体化

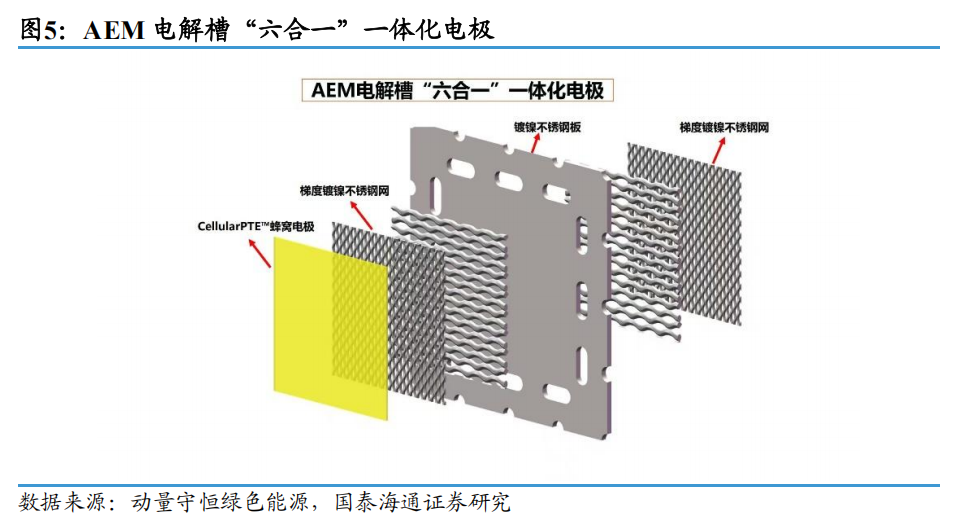

如果将阴离子交换膜作为耗材,定期更换,那AEM电解槽的拆装也要足够方便;最好的办法就是将AEM电解槽模块化,减少拆装的零部件数量。对此,可以借鉴ALK和PEM电解槽中流行的“多合一”结构思路,开发AEM模块化结构;目前,业内已有企业发布AEM电解槽“六合一”一体化电极,将Ni-PTL、梯度不锈钢网、不锈钢双极板焊接形成一体化器件,再进行整体镀镍,最后在阳极的Ni-PTL表面进行物理和化学处理,以形成电极催化层;AEM电解槽可由阴极GDE+阴离子交换膜+一体化电极密封组装而成,大幅精简零部件数量。

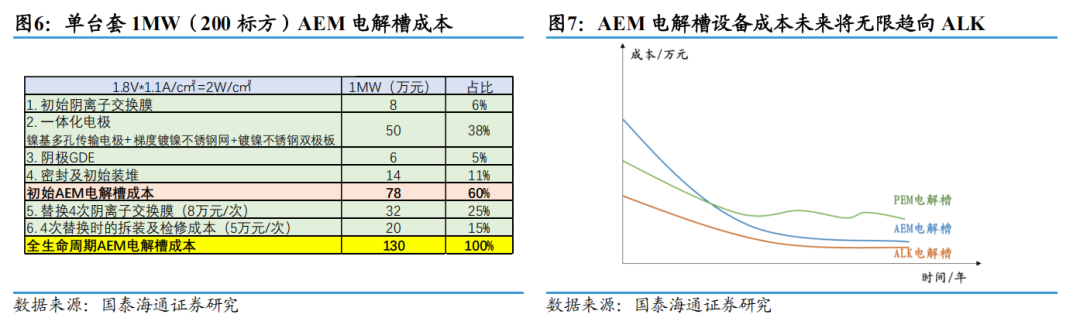

以1MW(200标方)AEM电解槽为例,目标到2028年,行业若采用可替换阴离子交换膜和“六合一”一体化电极,其初始电解槽成本为78万元,若按1000标方测算,初始电解槽成本为390万元;按全生命周期替换4次膜、寿命达50000小时测算,200标方的AEM电解槽全生命周期设备成本为130万元;其中,AEM电解槽的功率密度2W /cm2,1MW的AEM槽所需阴离子交换膜的有效面积为50 m2,膜的实际面积按有效面积1.6倍测算为80 m2,按阴离子交换膜成本1000元/m2,1MW的AEM电解槽中膜的初始成本为8万元,替换4次后阴离子交换膜的总成本为40万元,占全生命周期设备成本比重约30%;一体化电极成本为50万元,占全生命周期设备成本比重约40%,是AEM槽中价值量占比最大的零部件。

未来AEM电解槽的单位设备成本将向ALK电解槽无限趋近,而且考虑到ALK电解槽体积大、质量重,检修及拆装成本要高于AEM电解槽,AEM的全生命周期设备及维护成本或低于ALK。此外,PEM电解槽的降本存在一个临界点,即随着PEM电解槽的技术突破和规模化,设备成本会不断下降,但出货量的增加会刺激对贵金属铱的需求,导致铱价格升高,电解槽降本不及预期;目前,铱的年产量基本固定为 7~9 吨,对于一个供给量刚性的市场,边际需求的小幅增长,有可能就会导致价格数倍上涨,过去五年中,铱金属的价格上涨一度超300%。

4. 沙盘推演,AEM制氢未来竞争格局

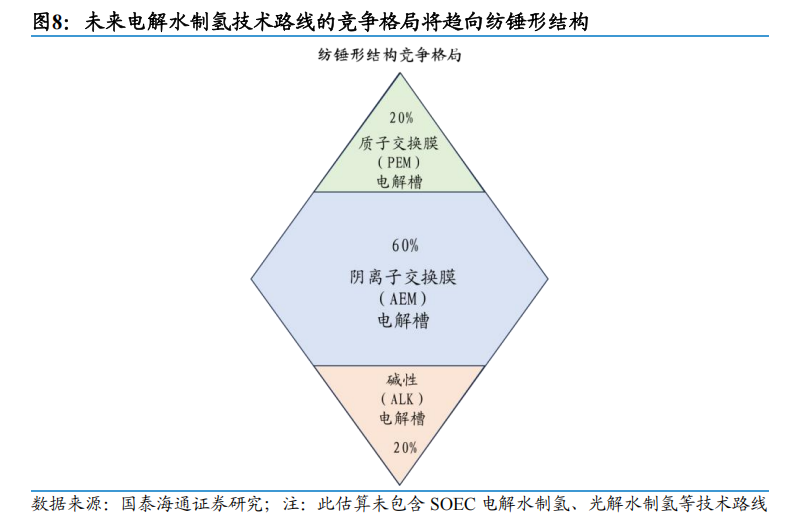

四条电解水制氢路线中,目前在中国市场ALK相对成熟,PEM紧随其后,AEM大有弯道超车之势,SOEC发展相对平缓。从电解水的反应环境和材料体系看,AEM与ALK一脉相承;从电解槽结构和形式看,AEM又跟PEM有诸多相似之处;不少ALK、PEM领域的槽厂和零部件供应商也在积极布局AEM制氢赛道。

AEM制氢技术的崛起或将一举改变电解水制氢技术路线的竞争格局。现阶段,市场对国内电解槽出货量的预测往往以ALK为主、PEM为辅,竞争格局呈金字塔结构;ALK技术成熟且设备成本低,适合大规模上量降低投资成本,作为基本盘;PEM价格高,但响应快,适合直接匹配风光的波动性,满足高性能需求。AEM制氢技术的成熟将给市场提供新的选择,未来除了少量对成本高度敏感的场景用ALK,和少量对性能有高要求的场景用PEM,其余场景都可以选择成本和性能兼具的AEM。电解水制氢竞争格局将呈纺锤形结构,AEM制氢将成为国内电解槽出货的主力军,占比或达60%~80%。

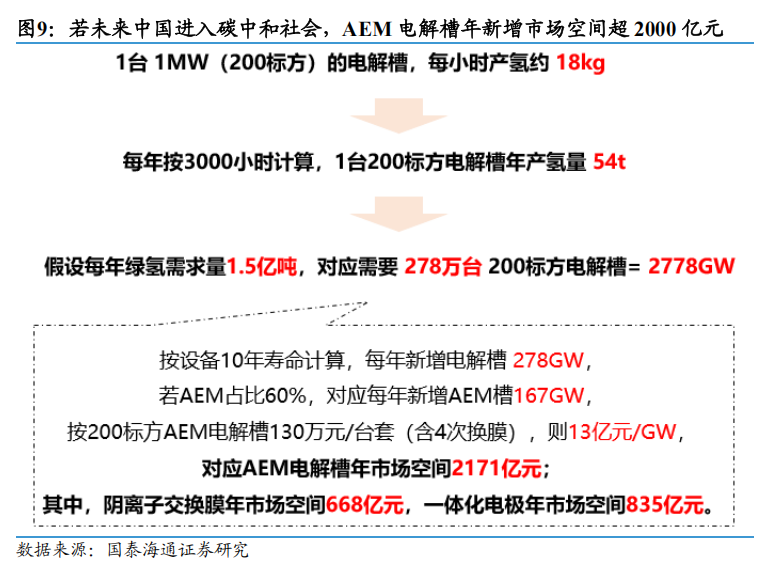

若未来中国进入碳中和社会,每年绿氢需求量1.5亿吨,对应电解槽装机量2778GW;假设AEM电解槽占比60%,对应装机量1667GW;假设电解槽寿命10年,每年新增AEM槽167GW;按每台200标方(1MW)电解槽价格130万元测算,对应13亿元/GW,AEM电解槽的年新增市场空间2171亿元;其中,阴离子交换膜的年新增市场空间为668亿元,一体化电极的年新增市场空间835亿元。

随着AEM制氢技术的成熟,AEM制氢领域内的竞争也将更加激烈。未来,阴离子交换膜企业、AEM电极企业,以及AEM电解槽和系统企业将在各自的赛道内逐鹿中原。

一是在阴离子交换膜环节,未来更看好具备大化工基因,能降本的企业。目前,阴离子交换膜企业的精力大都集中在提升离子传导率、耐碱稳定性和机械强度等性能指标,在降本上投注的精力较少;如果未来膜实现耗材化,那会降低对性能的要求,提高对降本的考量。具备大化工基因的企业在降本环节,将释放自身的量产优势,有望脱颖而出;从二级市场看,聚石化学通过控股子公司聚石氢友布局阴离子交换膜,产品性能得到行业广泛认可,公司具备大化工基因,目前市值32亿元,从氢能角度看未来空间巨大。

二是在AEM电极环节,未来更看好走CCS路线的企业;同时,结合AEM电解槽模块化的趋势,一体化电极或成为行业主流。电极在AEM电解槽中的价值量占比大,是重中之重。

三是在AEM电解槽和系统端,未来更看好具备雄厚资金实力和广泛渠道资源的央国企、上市公司等巨头玩家。参考光伏组件行业的发展历程,行业成熟后,晶科、隆基、晶澳、天合、通威CR5的出货量超60%,CR10的出货量接近90%,行业高度集中;未来AEM电解槽和系统端也将是高度集中的市场,CR10占比或超过80%。电解槽和系统端需要大量的垫资以及信誉背书,央国企、上市公司在这方面具有天然优势,更具备竞争力。

槽可拆、膜可换,多合一电极不可缺。若采用可替换阴离子交换膜和“六合一”一体化电极,200标方AEM电解槽的初始设备成本仅78万元,占全生命周期设备成本的60%;只需投入全生命周期设备总成本的六成就可以让AEM槽先用起来,在发展中解决膜的寿命问题。希望阴离子交换膜耗材化的理念能给行业带来新的思路,助力氢能产业化破局,早日实现氢能技术的普及。

碳索氢能网 https://h2.solarbe.com/news/20250828/50007162.html