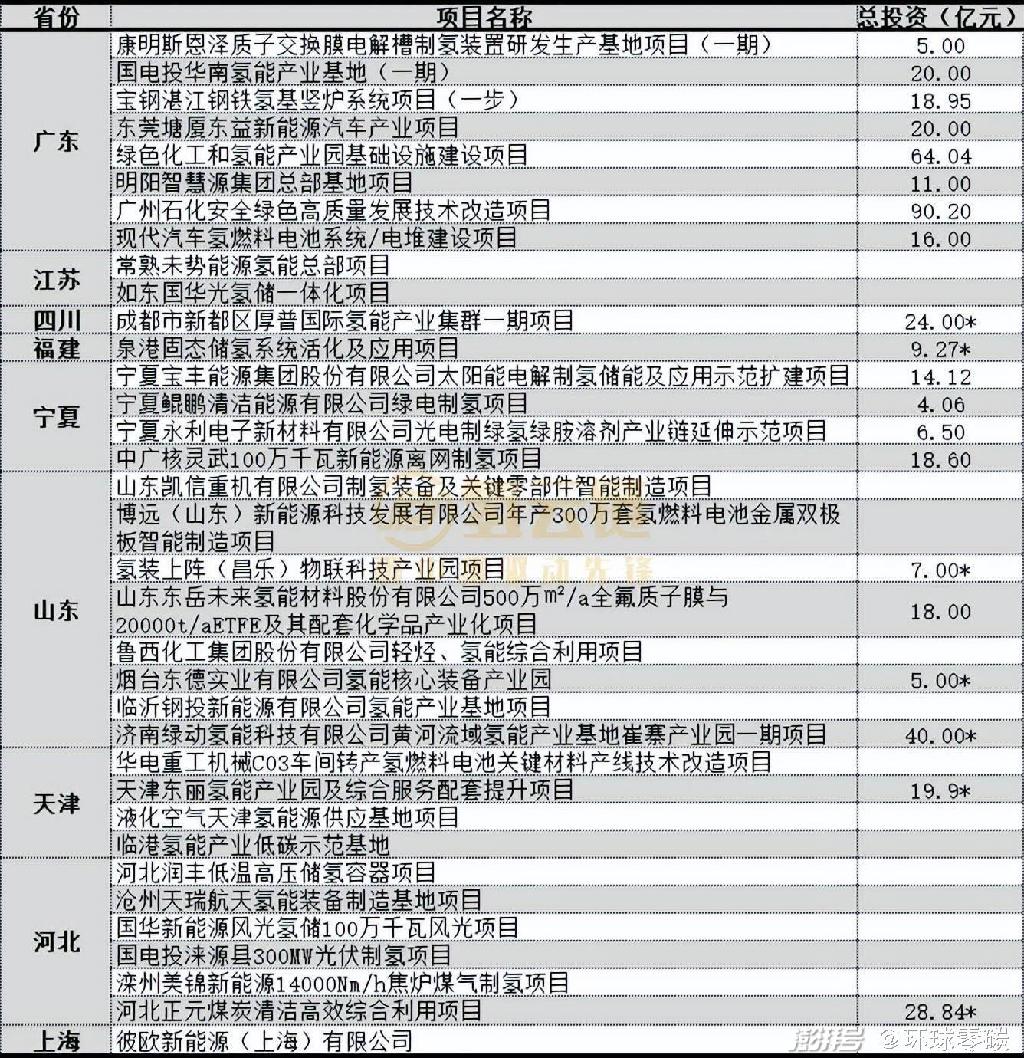

随着新年的复工复产,广东、天津、四川、山东、福建、江苏、河北、宁夏、上海等9个省份陆续发布了2023年省级重点项目名单。

不难发现,这9个省份的重点项目中均有氢能产业链项目,共涉及35项,其中山东和广东在数量上遥遥领先。

更值得注意的是,不少省份在2022年重点项目中并没有氢能项目,2023年果断加入氢能赛道。

看来,各地政府都把氢能看作未来经济发展的重要发展产业,不枉氢能被称为“21世纪的终极能源”。

从项目类别来看,据氢云链数据,在这35个氢能项目中,涉制氢、产业园和燃料电池及零部件制造环节数量占比位居前三,分别有12项、8项和4项。

从分布地区来看,有12个项目分布在非城市群地区,如泉州泉港固态储氢系统活化及应用项目、衡水的河北润丰低温高压储氢容器项目、沧州天瑞航天氢能装备制造基地项目等。投资额从数亿到上百亿的都有存在。

这说明,氢能C位争夺战已经从一二线城市蔓延到十八线小县城,大家都在百亿级氢能产业的梦想上蒙眼狂奔。地方和企业比较热衷的,是一个个拔地而起的氢能产业园。

截至2022年年底,规划在建或已运营的氢能产业园约有60个,分布在中国超60%的省份中。可预见的是,不久之后,氢能产业园数量将达到平均“人手一个”。

在全国争相建设氢能产业园的背后,到底发生了什么?这些产业园能否存活?

01 氢能产业园为何遍地开花?

先一起具体看看国内主要的60个氢能产业园项目的情况。

在这么多氢能产业园中,从建设时间来看,以2018年为起点,进入了氢能产业园爆发期,到了2022年,已经出现了规模越来越大的趋势。

2018这一年到底发生了什么,让这么多氢能产业园如雨后春笋般拔地而起?

这一年被称为中国氢能源及燃料电池的产业发展元年。

这一年国务院印发《“十三五”国家战略性新兴产业发展规划》,提出要系统推进燃料电池汽车研发与产业化,并出台补贴政策,采用定额补贴方式,相对其他电池而言,对燃料电池的倾斜进一步加大。

紧接着,多省市也在当年出台相关氢燃料电池汽车地方补助政策,成立氢能与燃料电池汽车产业基金,出台专门的氢能产业规划政策,并提出加氢站等基础设施建设安排。

这一系列政策红利即刻触发当年氢燃料电池及相关领域投资,达850亿元。在此之后的2年内,20多个省份在“十四五”规划中布局氢能产业。其中,2019年氢能首次被写入《政府工作报告》,在2020年《能源法》征求意见稿中,也首次将氢能纳入能源体系管理。

氢能入法表明氢能的能源属性终于被国家认可;补贴政策调整,表明国家的目标是建立完整的氢能和燃料电池汽车产业链。

中国氢能联盟专家余卓平表示,这轮氢能发展是交通领域吹响的号角,燃料电池汽车带动了氢能产业发展。

再从项目的地理分布来看,广东、浙江、江苏等地建设了较多的氢能产业园。为什么这些地方氢能产业园比较多?

原因在于,2021年,国家发布《关于开展燃料电池汽车示范应用的通知》要求,北京、上海、广东三个省市作为申报城市率先通过评审,并可以在“在全国范围内选择产业链上优秀企业所在城市进行联合”。

这意味着各城市能够打破行政区域限制,按需组建“氢能朋友圈”。因此,在老大哥们的带头下,京津冀、长三角和大湾区自然而然各自抱团,同求氢能发展。

而长三角和大湾区具有更大的发展优势,主要是拥有完善的汽车产业链,中国一半以上的汽车电子企业在这两个区域,能够提供多种氢能应用场景。

02 什么地方适合建氢能产业园?

针对全国各地争相布局氢能产业园,中国科学院院士欧阳明高曾表示,并不赞成氢能产业园遍地开花。在标准、法规和测试评价体系等不健全的情况下,氢能产业园遍地开花,很容易出问题。

全球范围内,曾发生过多起让氢燃料电池界、新能源汽车界为之震惊的氢气爆炸事件。

2019年,接连发生3起事故,分别是韩国氢燃料储存罐发生爆炸,导致2人死亡;美国加州化工厂储氢罐泄露爆炸,导致当地氢燃料电池汽车的氢供应中断,后又引发自燃,连锁爆炸;挪威加氢站爆炸。2021年辽宁沈阳氢气罐又发生爆燃。

这一起起事故的背后,告诉我们需要理性的去发展氢能源。即使是在技术水平较高、标准体系相对健全的发达国家,氢能产业也具有一定危险性。

这与氢气的特性有关。氢气一旦在制取、储存及装卸过程中发生泄漏,它可与空气混合形成爆炸性混合物,遇热或明火会发生爆炸。

欧阳明高认为,氢能技术门槛比纯电动汽车要高上很多,不是任何地区或企业能够随便发展的。

既然氢能产业发展的难度那么大,打造一个合格的氢能产业园都需要什么要素呢?

据专家表示,需具备三大要素:政府支持;有发动机企业和整车企业产业;廉价的制氢成本和经济的氢源。

一般来说,前两大要素基本都能满足,最难的是便宜的制氢成本。

据头豹研究院数据,当前煤制氢的成本约为1.08-1.21元/立方米,天然气制氢的成本为1.81-3.42元/立方米,工业副产制氢的成本为2.46-2.69元/立方米,电解水制氢的成本最高,达到了3.30-5.15元/立方米。

化石燃料制氢和工业副产制氢仍是众多制氢成本中相对便宜的。然而,这种制氢方式会产生大量碳排放,在碳中和的背景下,这肯定不是最优解,不得不看向能实现零碳排放的电解水制氢。

这种方法设备简单,产生的氢气纯度也高,最大的难题在于贵。因为电解水制氢73%的成本,源于电力。

数据显示,当制氢电价控制在0.25元/kWh以下时,可再生能源电解水制氢成本与化石能源接近。

因此,从这个角度来看,在风光资源丰富的地区,打通“风光制氢”生态链,建造氢能产业园,是最优解。

因地制宜,是氢能产业园选址的重中之重,也是一个城市该发展氢能产业中哪一环的关键因素。

理想状态下,北方可再生能源丰富,具备天然制氢优势,可以制取为主;而南方城市群产业发达,氢能应用场景多,可以装备制造为主。

03 氢能产业园优等生也存在短板

在众多氢能产业园中,论规划落地性而言,就属广东佛山的“仙湖氢谷”,是基于当地的氢能产业优势而发展。

佛山为我国较早进入氢能产业发展的城市,早在2009年就引进氢能相关企业。“仙湖氢谷”规划面积全国最大,产业链最为全面,可谓是产学研一体化的氢能产业园,是氢能产业园中的优等生。

在这里,有氢能相关院士团队和国家级高层次人才、科研人才和产业技能人才。

还有氢能相关高精尖国内外企业,如国家电投、康明斯、重塑科技、美锦能源、清能股份等,几乎广东全省氢能相关企业总数的1/3都在这儿。

通过引进国内外企业和技术,几年之间,佛山便完成了华丽转型,拥有了一个氢能产业链各环节相对完备的产业园,从制氢设备、燃料电池及核心部件、整车研发制造到氢能产业检测、加氢站设计建设等。

在氢能应用场景上,佛山也大费功夫。数据显示,佛山全市已开通29条氢能公交线路,建成加氢站25座,其中已投入运营16座,总计约1500辆的氢燃料电池车。

除氢能公交外,还有氢能环卫车、氢能冷链物流车、氢能共享两轮车、氢能游船等,使用场景非常全面。

但是,从氢能全产业链来看,我们不难发现,佛山有一块似乎是缺失和短板的,那就是制氢环节。这印证了氢能产业园选址的因地制宜策略。

虽然这种策略很好地使佛山氢能产业越来越壮大,但也给当地政府带来更大的焦虑——氢气从哪里来。

有些人可能觉得,北方产氢气,运到南方用啊。其实,这涉及当前氢能产业发展的另一大难题——运输。要知道,氢气的储运环节,其成本是制备的10倍。

当前最成熟的氢气运输方式为长管拖车运输。而据东吴证券测算,当前我国长管拖车单车运氢量约300kg,在氢源距离100km的情况下,长管拖车运氢成本为7.79元/kg。

以智谷趋势计算,从山东淄博拉氢气到佛山,仅一车运费就已超过4.5万元。而佛山有1500辆氢燃料电池汽车,一天至少需50车的氢气,才能满足每日16~18吨的氢气需求量。

因地制宜的选址策略,再叠加氢能运输问题,造成了氢能的供销分离,成为制约氢能产业发展的最大障碍。

面对骨感的现实,难道我们就不建造不发展氢能产业园了?

欧阳明高表示,要重视氢能源的可持续发展,不能刚开始热的不得了,遇到问题又马上凉下来,我们需要更加理性的去发展。

如何理性发展?最好的解决方案是寻找氢气合适的储运方式。

长管拖车适合短距离以内的输氢,距离越长,成本越高。而想要实现长距离运氢气,经中石油包头202公里纯氢管道项目的实践证明,管道运输是成本最低的方式。

目前,中石油正在规划建设京津冀氢能管网。未来,建立多点供应的氢能管网,将彻底解决我国氢能行业“痛点”。

当氢气从哪里来得到解决之时,像佛山这样具备完善氢能产业链和核心技术的产业园,未来发展将势不可挡。

碳索氢能网 https://h2.solarbe.com/news/20230221/562.html