近年来,随着技术的进步和应用的拓展,我国氢能产业发展驶入“快车道”,作为中央企业,勇担产业链建设重任,纷纷加码入局。

据索比氢能网统计,已有近半数央企布局了氢能。其中,中石化和中能建作为两家大型能源央企,凭借强大的产业优势和影响力,引领风骚。

作为“三桶油”之一的中石化,布局氢能产业遥遥领先于另外“两桶油”。在中国石化股份公司2020年度业绩云视频发布会上,中国石化董事长张玉卓更是为公司设下目标:将氢能全产业链作为新能源发展的核心业务,锚定建设“中国第一大氢能公司”。

中能建布局氢能也同样“大手笔”。2021年6月,中国能建率先发布了《践行“30·60”战略目标行动方案(白皮书)》,提出将围绕“30·60”系统解决方案“一个中心”和储能、氢能“两个基本点”践行“30·60”战略目标,布局氢能产业。

从主要牌面上看,截至2023年底,中石化已经建成投产了全球最大的光伏制氢项目,同时中石化的加氢站数量世界第一;中国能建则积极投资大型绿色氢氨醇项目,投资总额超1000亿元,成为国内首个“千亿氢能公司”,目前仍在持续加码。

显而易见,中石化和中能建在氢能赛道上都是雄心壮志,互不相让。究竟谁才是真正“第一氢能公司”?

本文将对中石化和中能建在制氢装备、输氢管道、加氢站、绿氢项目各环节的业务布局进行梳理,以供读者对比参考。

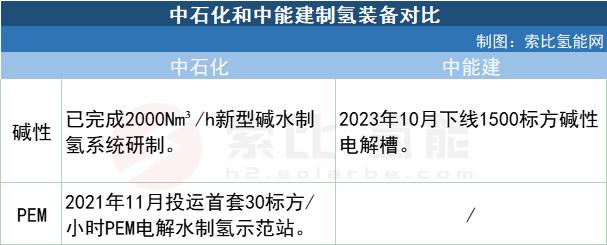

一、制氢装备

在制氢装备方面,2021年11月,石科院和燕山石化合作开发建设的中国石化首套30标方/小时PEM电解水制氢示范站成功投用;2022年12月,中石化国产化兆瓦级PEM电解水制氢装置在燕山石化成功开车。

近日,据中石化方面透露,公司已完成500Nm³/h和2000Nm³/h新型碱水制氢系统和PEM制氢装备产品研制,并获得碱水制氢和小型PEM制氢装备相关订单。至此,中石化完成了“碱性+PEM”制氢装备的双线布局。

中能建则于2023年10月下线了1500标方碱性电解槽,额定工况下直流能耗4.3千瓦时每标方氢气,最大产氢量可达2000标方每小时。

作图:索比氢能网

或有遗漏,仅供参考

二、输氢管道

输氢管道方面,中石化已建有金陵—扬子氢气管道、巴陵—长岭氢气输送管线、济源—洛阳氢气管道3条纯氢输氢管道,总长度达99km。

- 金陵-扬子氢气管道32km,最大年输量达4*104,设计压力4MPa,管径为325 mm;

- 巴陵-长岭氢气输送管线42km,年输氢量达4.42万吨,设计压力4MPa,2024年4月建成,是目前国内已建成的最长氢气输送管线;

- 济源-洛阳氢气管道25km,年输氢量达10.04万吨,设计压力4MPa,2015年8月建成,是国内目前已建管径最大、压力最高、输量最高的氢气管道。

此外,1月9日,中石化乌兰察布10万吨/年风光制氢一体化项目备案,公开信息显示,该项目将建设1132公里氢气长输管道。

截至发文时,暂未看到中能建布局输氢管道相关信息。

三、加氢站

加氢站方面,中国石化拥有3万多座加能站,布局加氢站具备先天优势,计划在“十四五”期间布局1000座加氢站或油氢合建站。

据统计,截至2023年末,中石化已建成超110座加氢站,基本覆盖了“3+2”氢燃料电池示范城市群,是全球建设和运营加氢站最多的企业之一。

同时,中石化还在全国建成11个氢燃料电池供氢中心,并参与打造了成渝万、京津唐、沪嘉甬、济青、郑汴洛濮、呼包鄂乌、粤港澳大湾区7个氢走廊重点区域。其中成渝万、京津唐、沪嘉甬和济青4条氢能走廊已经初步打通,开始试运营;郑汴洛濮、呼包鄂乌、粤港澳大湾区3条氢走廊已有加氢站布局。

中能建则完成了全国第一座商用液氢综合加能站的设计,并申报了国内首个商用氢气液化工程。同时,中能建安徽院设计的安徽六安兆瓦级氢能综合利用示范站已于2022年7月正式投运。

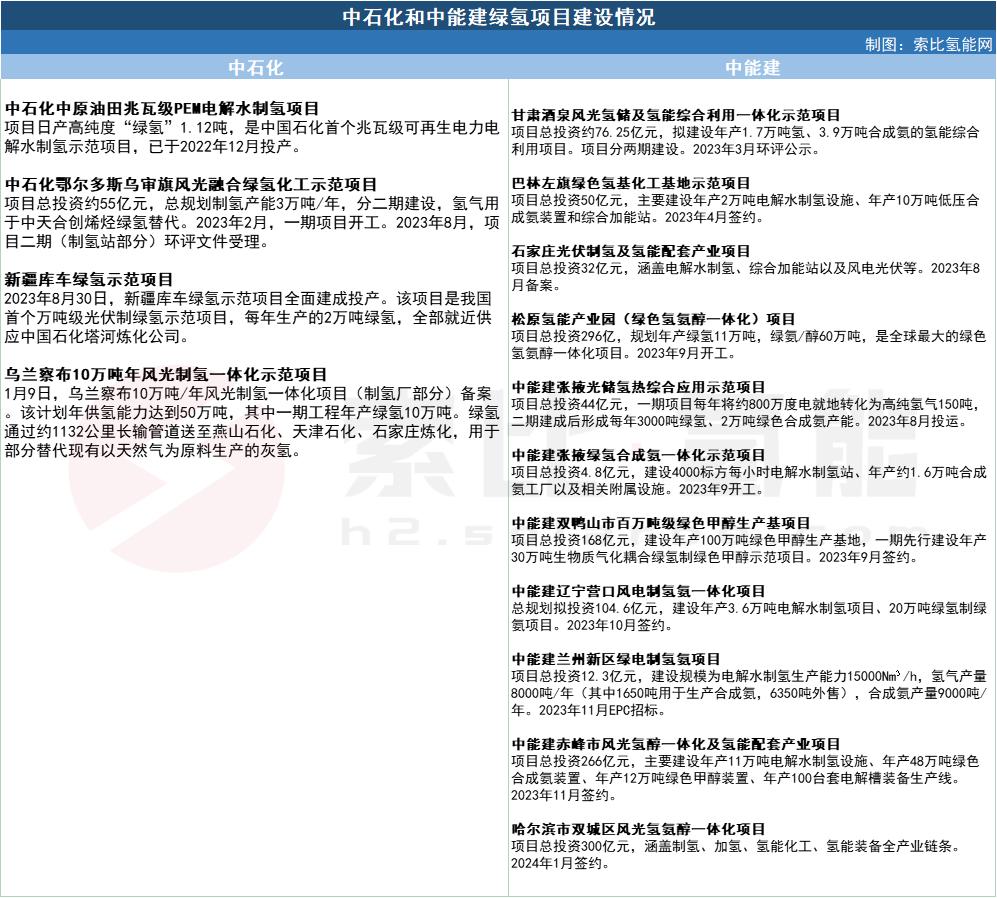

四、绿氢项目

在绿氢项目建设方面,中石化已在河南、新疆、内蒙3地已开展了中原油田兆瓦级PEM电解水制氢项目、鄂尔多斯市乌审旗风光融合绿氢化工示范项目、新疆库车绿氢示范项目、乌兰察布10万吨年风光制氢一体化示范项目4个绿氢项目,规划总产能达56.12万吨。

中能建已在国内投资建设至少11个大型绿氢项目,总投资超1300亿元,规划绿氢产能超30万吨。其中,松原氢能产业园(绿色氢氨醇一体化)项目、赤峰市风光氢醇一体化及氢能配套产业项目等4个项目总投资均达百亿级。(这里仅列举中能建在国内投资建设的绿氢项目。)

作图:索比氢能网

或有遗漏,仅供参考

碳索氢能网 https://h2.solarbe.com/news/20240314/2831.html