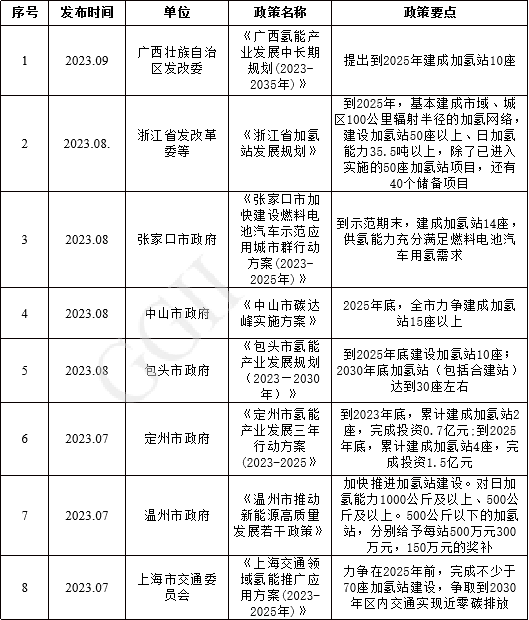

燃料电池汽车推广有赖于加氢站大力投建。根据高工氢电产业研究所(GGII)《中国氢能及燃料电池产业政策库》,国内20个氢能发展主要省市规划到2025年,氢燃料电池汽车保有量达到10.88万辆,加氢站建设目标高达1187座。2023年以来,国内超过25个省市继续出台加氢站相关支持政策,政策涵盖发展规划、资金支持、建设管理等方面。

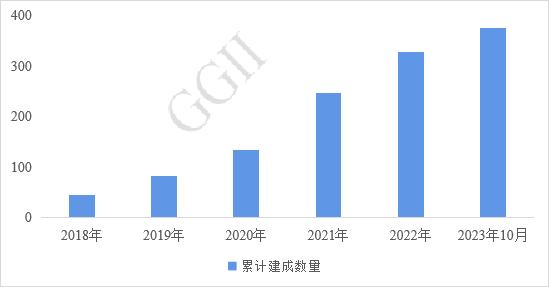

根据GGII《中国加氢站数据库》,截至2023.10.18,国内累计建成加氢站376座,保有量为352座(剔除已拆除临时加氢站),与行业期望的2025年1000座保有量目标存在较大差距。2023年以来,国内新建成加氢站44座,目前在建及进入招标阶段的加氢站数量达到72座,预计到今年年底,国内加氢站累计建成数量将突破400座。

2018-2023年中国加氢站累计建成数量(单位:座)

数据来源:高工氢电产业研究所(GGII),2023年10月

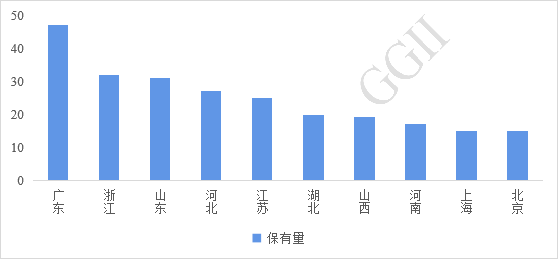

从地域分布来看,目前国内352座加氢站保有量分布在28个省级行政区,主要集中在广东、浙江、山东、河北、江苏等地区。加氢站保有量TOP 5省份合计162座,占比超过46%。广东是国内最早对加氢站给予专项补贴的省份,在加氢站建设上持续领跑全国。近年来,国外其他省市相继出台加氢站规划及补贴政策,加氢站建设步伐不断加快,未来有望后来居上。

中国加氢站保有量TOP10省份(单位:座)

数据来源:高工氢电产业研究所(GGII),2023年10月

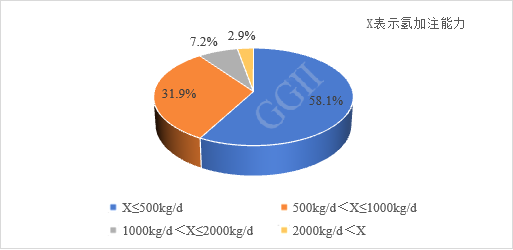

氢气加注能力方面,在已知加注能力的加氢站中,约六成加氢站日加注能力≤500kg/d,将近三成加氢站的加注能力在500kg/d~1000kg/d(含)之间。据GGII统计,国内新建加氢站平均日加注能力从2018年的573kg大幅提升至2023年的1013kg。目前建成加氢站中有16座加氢站日加注能力在2000kg以上,可满足多车型、大规模氢气加注需求。

中国加氢站加注能力分布(单位:%)

数据来源:高工氢电产业研究所(GGII),2023年10月

长期以来,掣肘我国加氢站发展的主要因素有投资额度大、运营成本高、盈利困难等,如何控制成本、实现盈利成为加氢站运营方关注重点。国内加氢站建设及运营模式正呈现多元化发展状态。具体来看,按功能划分,国内加氢站主要可以分为单一加氢站和油氢合建站两大类;按建设方式划分,可主要分为固定式和撬装式加氢站;按供氢模式分,可分为制氢加氢一体化站和外供氢源的独立加氢站。

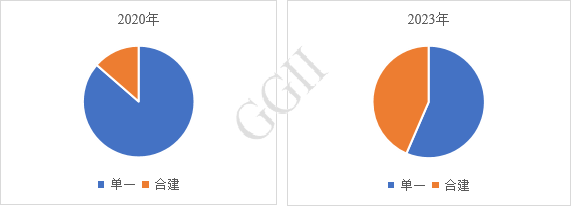

根据GGII《中国加氢站数据库》统计,国内已建成加氢站中,单一加氢站占比约55%,合建站占比约45%;合建站占比相较于2020年的13.6%大幅提升。合建站占比提升主要有两方面原因,一是油氢合建站在节约人员成本和管理费用方面占有优势;二是油氢合建站与加油站共用土地,既能节约运营商的拿地成本,又能有效缩短加氢站建设的审批时长。

2020-2023年中国加氢站建设类型占比—按功能划分

数据来源:高工氢电产业研究所(GGII),2023年10月

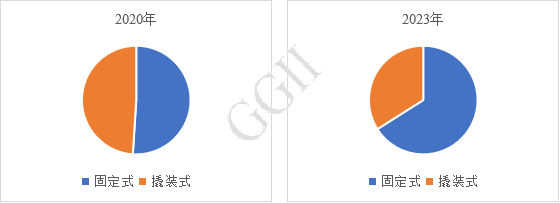

按照加氢站建设方式,根据GGII统计,目前国内已建成加氢站中固定式加氢站占比超过2/3,是加氢站建设的主要形式,相比2020年底的一半左右明显提升。撬装式加氢站具有占地面积小、投资成本少、维护方便、操作简单等优点,但相较于固定式加氢站,其在实现规模化、商业化应用方面仍然面临挑战。例如,撬装加氢站日加注能力较低,难以满足大规模氢气加注场景的加氢需求。此外,政策补贴对撬装加氢站相关政策补贴力度亦较小。预计未来固定式加氢站将占据市场主要地位。

2020-2023年中国加氢站建设类型占比—按建设方式划分

数据来源:高工氢电产业研究所(GGII),2023年10月

从供氢模式来看,国内加氢站以氢气长管拖车运输的外部供氢模式为主。由于国内氢气储运成本高且运输距离有限,制氢加氢一体站愈发受到市场青睐,国内如广东、山东、河北等多地相继出台政策支持制氢加氢一体站的建设。据GGII统计,2021-2022年国内新建成制氢加氢一体站数量分别为3座、10座,今年截至10月国内新建成制氢加氢一体站6座,另有10座一体站正在建设中。

碳索氢能网 https://h2.solarbe.com/news/20231027/1921.html