目前国内液氢主要应用于航天领域,作为火箭的燃料。

一般来说,管道输送是成本最低的,但一般只适用于用户连续直接使用,在需要大量储存备用的场合则无法适应,而这正是液氢的优势。

如前所述,在国内氢能规模化应用后,液氢可用于需求氢气的各个行业。

在碳中和目标下,液氢在各应用场景中主要可分为三大角色:能源介质,工业特气或原料,储能媒介。

液氢作为氢能利用的中间储运环节解决方案,以能源介质使用是其首要的应用场景。

液氢可为氢燃料电池车供应氢气,特别适用于用量大、行驶里程长、比储氢重量要求高的重型卡车、大巴车、无人飞行器、火车等应用场合,这是由液氢密度大的特性提供的,相同体积的储氢系统,液氢储存量要大得多。

同时,液氢温度一般低于-250C,在此温度下,除氦气外的气体杂质都已固化,蒸发的氢气纯度很高,因此液氢供氢是全球公认的大规模获得超纯氢的方式,相比于气态提纯技术具有高效可控、不易污染、品质稳定等特点,完全能够满足燃料电池对氢气品质的要求。按照GB 37244-2018《质子交换膜燃料电池汽车用燃料一氢气》规定的氢气质量要求,总硫含量要求不高于4ppb,总卤化物要求不高于50ppb。

当前很多工业氢气特别是工业副产氢气都很难满足要求,而液氢技术路线在各环节的杂质含量都会得到有效控制。

因此,采用液氢供氢可极大延长燃料电池的使用寿命。

作为工业特气,液氢可为半导体、电真空材料、电子元器件、硅晶片、光导纤维等工业企业生产提供超纯氢气作为保护气,替代目前的高压氢气供氢方式,可确保氢气纯度要求,同时可减少供氢系统切换次数,保障氢气供应量。

同时,液氢作为工业原料,在碳中和目标下,可为化工行业加氢需求提供原料,替代现有的自行煤、石油、天然气等制氢存在碳排放的供氢模式;可为金属冶炼供应氢气作为还原剂。

冶金行业作为碳排放大户(如炼钢企业每吨钢排放1.8 吨二氧化碳),提出用氢气来代替焦炉气作为还原剂,可实现碳近零排放。而且液氢供氢杂质痕量,用来合金治炼,很容易控制还原剂中引入的杂质,可获得很高的合金产品品质,将极大的提高冶金行业特别是特种合金的技术水平,促进我国基础工业的转型提升,进一步带动下游产业的发展。目前,国内正在进行氢气炼钢的试点工作。

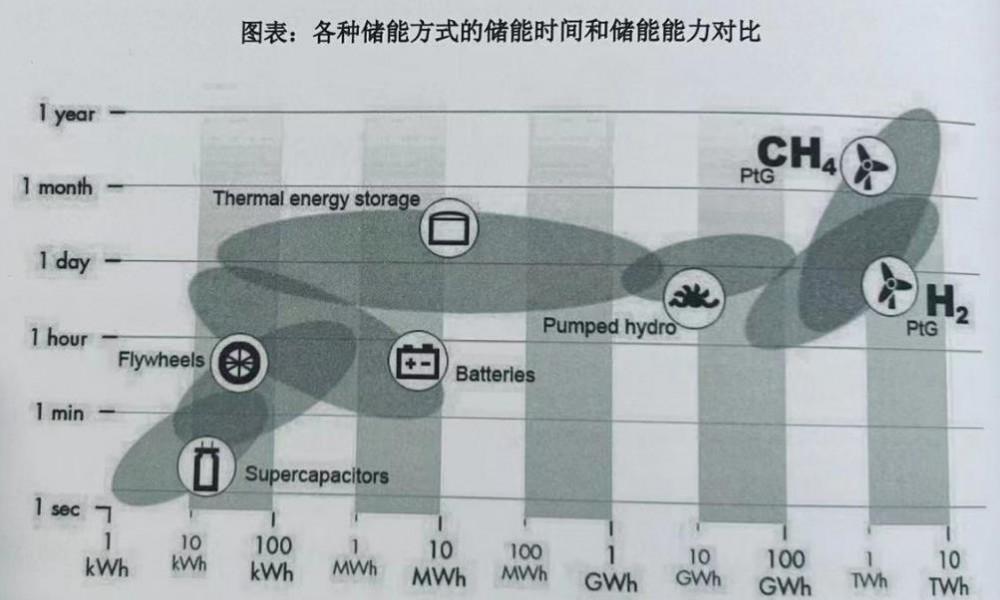

近年来,伴随风光发电的大规模发展,以电解制氢的氢储能逐渐得到推广应用。

而液氢因为储能规模大成本低、属于低频调节与储电的高频调节具有互补性、中游运输方式灵活和下游应用领域广泛等优点在储能领域将大有作为。

理论上每公斤液氢可储电 33.6kWh,一个 40m³液氢罐式集装箱可储电 8.4x10⁴kWh,100m³液氢罐可储电 21x10⁴kWh,而挪威计划建设的50000m³的液氢球罐可储电超过1x108kwh,约为三峡水电站年发电量的1/900,可供全北京市居民用电一天半,这个储能量是现有所有抽水蓄能电站所无法企及的,对于调节电网稳定是极为可观的。

液氢储能对于避免像美国德州那样的电力崩溃问题是容易实现的。

当然这属于国家战略,需要大型电力、电网企业,从全局的角度来统筹建设。

图片来源:国家发展改革委能源研究所 熊华文

在碳中和目标下,以太阳能、风能等为主的可再生能源因时间和空间的分布不平衡,其发电功率不稳定,上网造成电网不稳定,需要其他发电方式调节发电功率来配合新能源电力上网。

而在碳中和背景下,化石能源发电的占比将极大缩小,难以实现电网功率调节的功能。

因此必须考虑由可再生能源端自身实现调节功能,这就需要大规模储能。以电解制氢的液氢储能具有极大的优势。

储能的液氢同时作为能源对外供应,运输到东部能源消耗大的地区作为交通工具的燃料。在供应富裕时还可作为工业用气和化工行业的原料。

特别是化工行业,不论以何种化石能源制氢,都存在碳排放的问题,并且大规模的碳捕集还存在技术难题,对实现碳中和目标不利。

因此建议化石能源作为化工原料来使用,特别是碳排放量少的化工过程,将极大的减少碳排放,减轻二氧化碳捕集的压力。

据此,以液氢为路径的可再生能源电氢体系路线如下图所示。液氢是可再生能源发电端储能和能源、工业应用端的重要媒介,也可以说是实现碳中和目标的必由之路。

国家发展改革委、国家能源局联合印发《氢能产业发展中长期规划(2021-2035年)》(下称《规划》),在构建氢能储运体系中提出“提高高压气态储运效率,加快降低储运成本,有效提升高压气态储运商业化水平。推动低温液氢储运产业化应用,探索固态、深冷高压、有机液体等储运方式应用。”

可以得出,目前主要以高压氢气储运,因为技术相对成熟,对液氢提出了要推动低温液氢储运产业的应用。

据初步计划,2025年前可实现液氢的陆上运输,开展液氢全产业链的示范运行。

2030年液氢将在氢能的储运体系上占据三分之一,之后,液氢储运将逐渐占据主导地位。(氢管道只能输,不能储)

根据相关统计,全国共有60多个地区发布了氢能与燃料电池汽车相关政策,将各地的规划目标累加后可以发现,2025年全国燃料电池汽车推广数量将超过11万辆,加氢站的数量超过850座,氢能及燃料电池汽车产业累计产值将超过1万亿元。

根据中国氢能联盟的预计,到2030年,我国加氢站数量将突破1500座,中国氢气需求将达到3500万吨,在终端能源体系中占比5%,氢能产业链年产值将超过5万亿元,其中液氢产业链年产值将占到1/3,即1.65万亿左右。

到2050年氢能将在中国终端能源体系中占比至少达到10%,氢气需求接近6000万吨,产业链年产值约 12万亿元,其中液氢产业链年产值将占到3/4,即9万亿左右。

碳索氢能网 https://h2.solarbe.com/news/20230509/677.html