2026年开年,国内绿氢市场延续了去年的高景气度。据碳索氢能网不完全统计,2026年1月至4月,国内公开披露的电解槽装备订单总规模已突破382.625MW。

具体订单情况如下表:

作图:碳索氢能网

或有遗漏,仅供参考。

从时间线来看,1月受岁末年初惯性影响,市场表现相对平稳;进入2、3月,伴随全国各地重大项目的集中开工,电解槽订单迎来密集释放期。其中,3月份成为绝对的爆发点,单月签约规模逼近170MW,尤其是碱性电解槽,成为了大型项目跑马圈地的主力军。尽管4月增速略有回调,但青骐骥、天合元氢等企业仍有斩获。

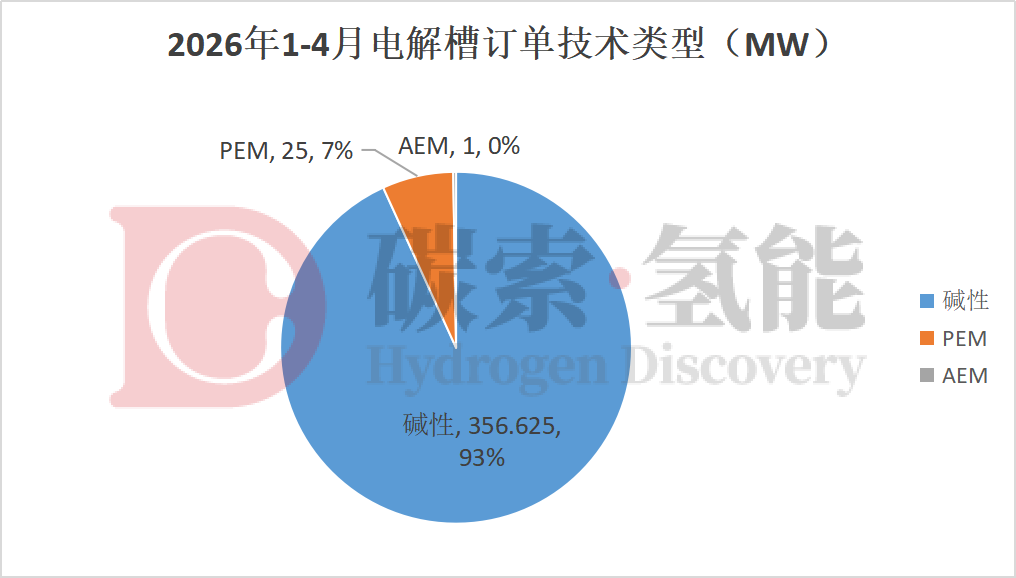

从技术路线来看,不同技术路线正依据自身禀赋,在细分场景中寻找最优解。统计显示,1-4月碱性、PEM、AEM电解槽订单规模分别达356.625MW、25MW、1MW。

其中,碱性电解槽毫无悬念地占据了绝对主导地位,统计期内订单规模约356.625MW,市占率高达93%。无论是在国家电投梨树150MW级巨型项目,还是在内蒙古宝丰、中天合创等煤化工耦合场景中,碱性槽凭借极高的成熟度与无可比拟的成本优势,成为了大规模制氢的首选方案。

PEM电解槽,虽在总规模上难以撼动碱性地位,但仍有8个项目完成招标,单个项目最大规模达15MW。PEM技术在风光波动性适配、快速启停方面具有天然优势。鹭岛氢能中标的辽宁华电项目、希倍优中标的固原彭阳项目,均体现了对源侧波动性的精准匹配。在分布式制氢与加氢站场景,PEM依旧是不可替代的灵活选手。

AEM电解槽,尽管仅有中海石油气电集团的4×250kW电堆采购项目、苏州某氢能项目两个项目,但也标志着AEM技术正式从实验室迈向了工程化验证阶段。

从中标企业来看,市场份额进一步向头部巨头聚拢。数据显示,今年前四月订单规模排名前五的企业依次为:隆基氢能(90MW)、航天工程(80MW)、阳光氢能(60MW)、上海电气(50MW)、青骐骥(40MW)。这五家企业合计拿下320MW订单,占据了超过85%的市场份额。

碳索氢能网 https://h2.solarbe.com/news/20260508/50022702.html