氢是最清洁能源,氢能产业链企业主要有几大类:上游制氢,中游储运氢、加氢,下游燃料电池应用。

1)制氢企业。

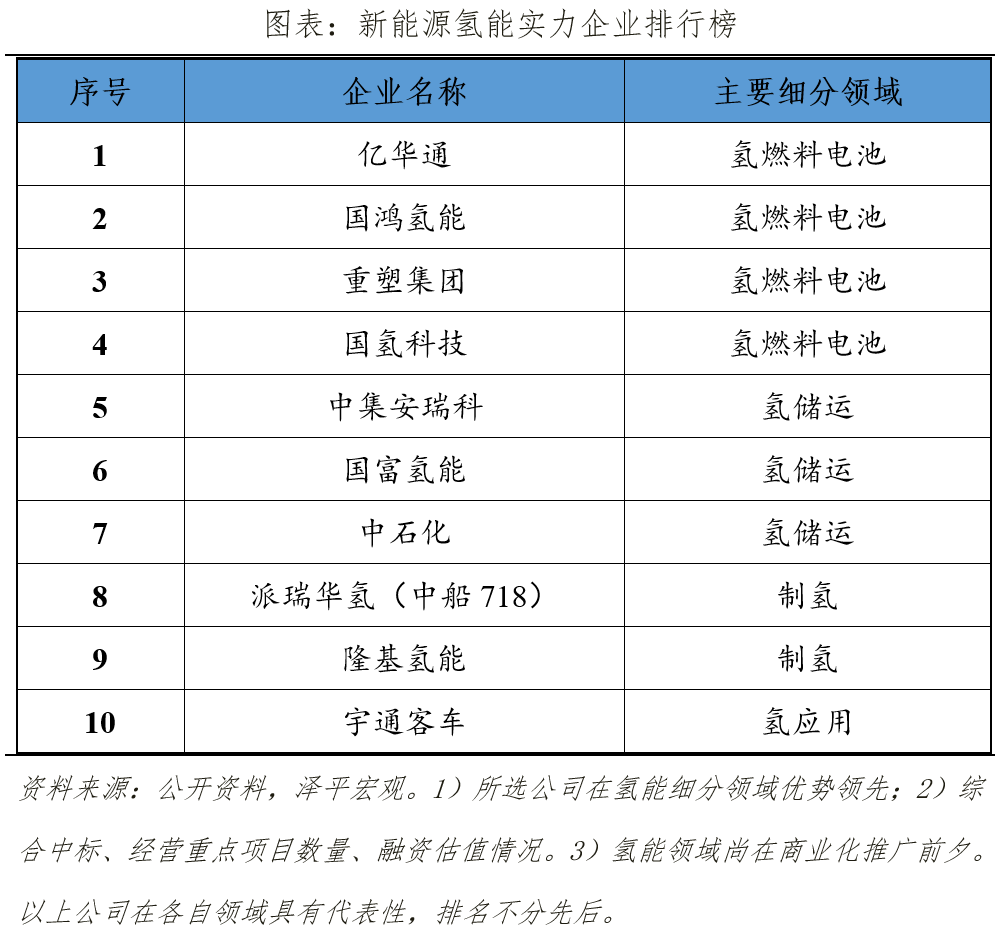

主要装备企业有隆基氢能、派瑞华氢(中船718研究所)、考克利尔竞立等,是主流的碱性电解槽行业装机量前三。

我国已具备大规模制氢能力,年产量约3300万吨,是世界上最大制氢国,但是目前灰氢仍是主流。近年来,大型绿氢制备项目逐步投运,应用于化工、冶金等领域。煤化工、大型能源型企业是制备氢气和氢能利用的主要推动者。

电解槽是核心制氢装备,包括膜电极、电池管理系统等关键部件,逐步实现国产替代。鸿基创能、捷氢等企业膜电极出货占比较高。我国氢能企业平均研发费用率约为4.2%,研发支出比重较高,为技术进步和产品革新奠定了基础。

2)加氢企业。

加氢站设备集成商主要有:国富氢能、厚普股份和上海舜华,位列前三。加氢站是氢能产业商业化进程的晴雨表。在政策支持下,我国加氢站建设明显提速,2022年底,我国共建成投运加氢站274座。加氢站行业集中度较高,中石化是国内主要的加氢站主要建设商之一。

3)储氢企业。

氢气具有易燃爆、易泄露等特点,对储运装备材料、设计要求较高,技术难度大,开发成本高。碳纤维、阀等产品关键零部件逐步实现自主替代。

储氢技术有高压气态、低温液态储氢等。中集安瑞科是高压管束氢气运输车龙头。提供四型车载储氢瓶及供氢系统,布局了中国、东南亚等高压储氢市场。中集安瑞科也是加氢母站、橇装加氢站的自主制造设备供应商。

中科富海、有研集团等也在液态储氢、固态储氢方面行业率先探索。中科富海大型氢液化装置,填补了国内大型氢液化器核心装备空白。

4)氢燃料电池及应用企业。

燃料电池市场集中度较高,前五集中度高达69%,亿华通、国鸿氢能、潍柴都是燃料电池系统的重点企业。燃料电池装配需要下游市场协同,以需求拉动供给,在这个过程中,重卡、客运企业功不可没。宇通客车就是重要的氢燃料电池应用企业之一。

2022年,国内燃料电池汽车销量超1万辆,到2025年预计可达3至4万辆水平。宇通累计交付508辆氢燃料客车、干线公交。短期来看,商用车是氢燃料电池主要应用领域。

氢能行业突破发展需要政策+市场协同。总体上,氢能领域竞争格局远未确定,市场空间巨大。业内还有捷氢科技等拟IPO企业,也有如国氢科技、合肥氢聚等众多优质独角兽企业。

碳索氢能网 https://h2.solarbe.com/news/20231011/1681.html