2026年行至过半,国内制氢电解槽市场交出了一份节奏趋于稳健的半年答卷。

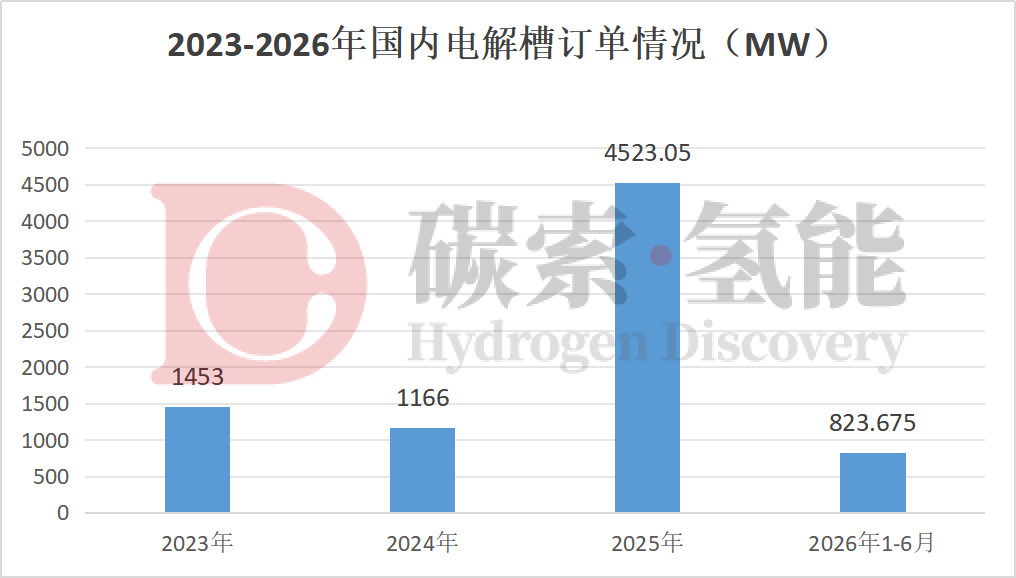

据碳索氢能网不完全统计,2026年1-6月,国内公开披露的制氢电解槽订单总规模达823.675MW,共有26家国内企业成功斩获订单。具体订单信息如下表:

作图:碳索氢能网

注:本次统计仅覆盖公开可查信息,统计维度包含中标、签约、发货三类场景,其中“发货”特指此前未对外披露、首次以产品发货形式公开的项目。数据或有遗漏,仅供行业参考。

回顾近年来的公开市场数据,国内电解槽订单量经历了明显的起伏:2023年(1453MW)、2024年(1166MW)、2025年(4523.05MW)。值得注意的是,2025年的爆发主要受北京亿境星、中集中电等多笔GW级及百兆瓦级"超级大单"驱动,大幅抬高了全年订单基数,使其成为一个难以复刻的特殊高点。

进入2026年,上半年823.675MW的订单量,标志着行业逐步褪去短期热度、回归更平稳的常态化轨道。

相关阅读:

1453MW!2023年电解槽中标情况及分析(附排名)

1166MW!2024年国内电解槽订单汇总(表)

4523.05MW!2025年国内制氢电解槽“爆单”

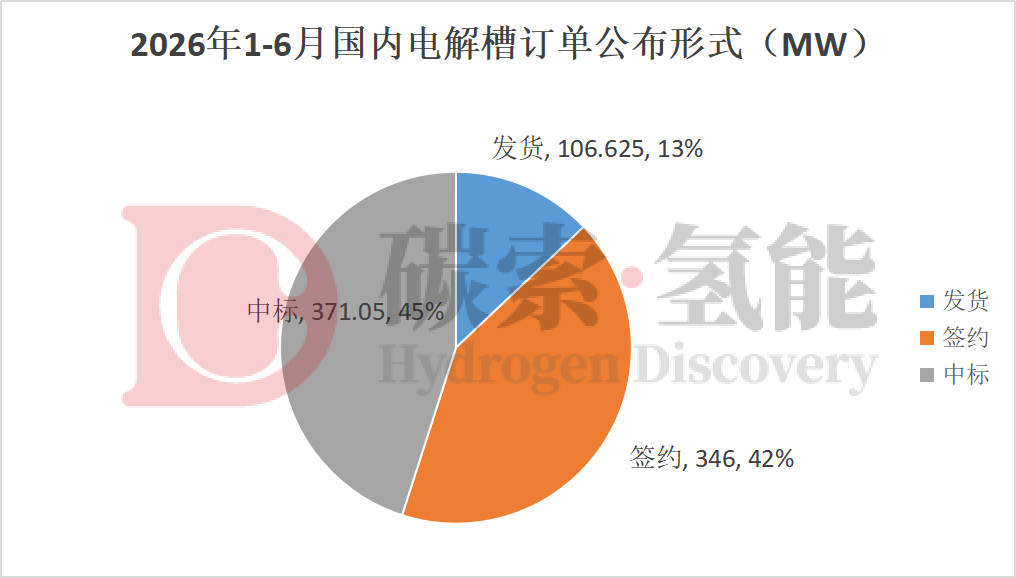

从订单的公开形式来看,上半年订单的分布呈现明显变化:公开中标订单371.05MW,占比45%;直接签约订单346MW,占比42%;发货订单106.625MW,占比13%。

同时,签约项目的单体规模也发生了变化。与2025年动辄GW级的豪迈不同,2026年上半年的签约项目多为几兆瓦至几十兆瓦级别,仅有1个项目达到120MW,整体投资决策更趋理性。

从中标企业来看,2026年1-6月国内电解槽订单TOP5企业分别为阳光氢能、青骐骥、双良氢能、中电丰业、航天工程,对应订单量依次为243MW、160MW、85MW、80MW、80MW。五家头部企业合计订单规模达648MW,占据上半年总订单量的79%,呈现出极其显著的头部聚集效应。

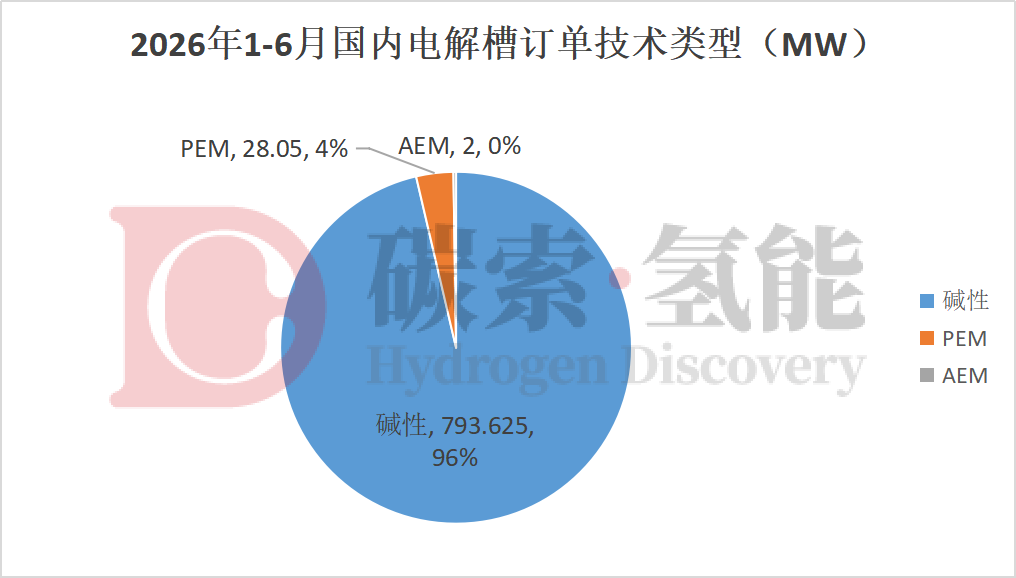

从技术路线来看,2026年1-6月碱性、PEM、AEM电解槽订单规模分别达793.625MW、28.05MW、2MW。碱性路线凭借其成熟的技术体系和成本优势,继续保持着断层式领先。

尽管PEM和AEM在响应速度和模块化方面具备理论优势,但在当前大规模绿氢项目的经济性考量下,碱性路线依然是绝大多数业主的首选。新兴技术的商业化破局,仍需等待成本的进一步下探和应用场景的拓宽。

在国内市场稳步推进的同时,2026年上半年国产电解槽企业的海外拓展也收获了亮眼成绩,国产电解槽的全球市场竞争力正在持续释放。

典型案例如:开山股份肯尼亚绿色化肥项目一期落地26套1000标方电解槽,其中阳光氢能供应16套、中车株洲供应8套、双良氢能供应2套;3月,国富氢能欧洲子公司与RCT GH GmbH先后签署多笔海外订单,合计拿下9.5MW制氢系统订单。

碳索氢能网 https://h2.solarbe.com/news/20260707/50025508.html