半年氢能资本的走向,藏着中国氢能产业规模化落地的最新路径。

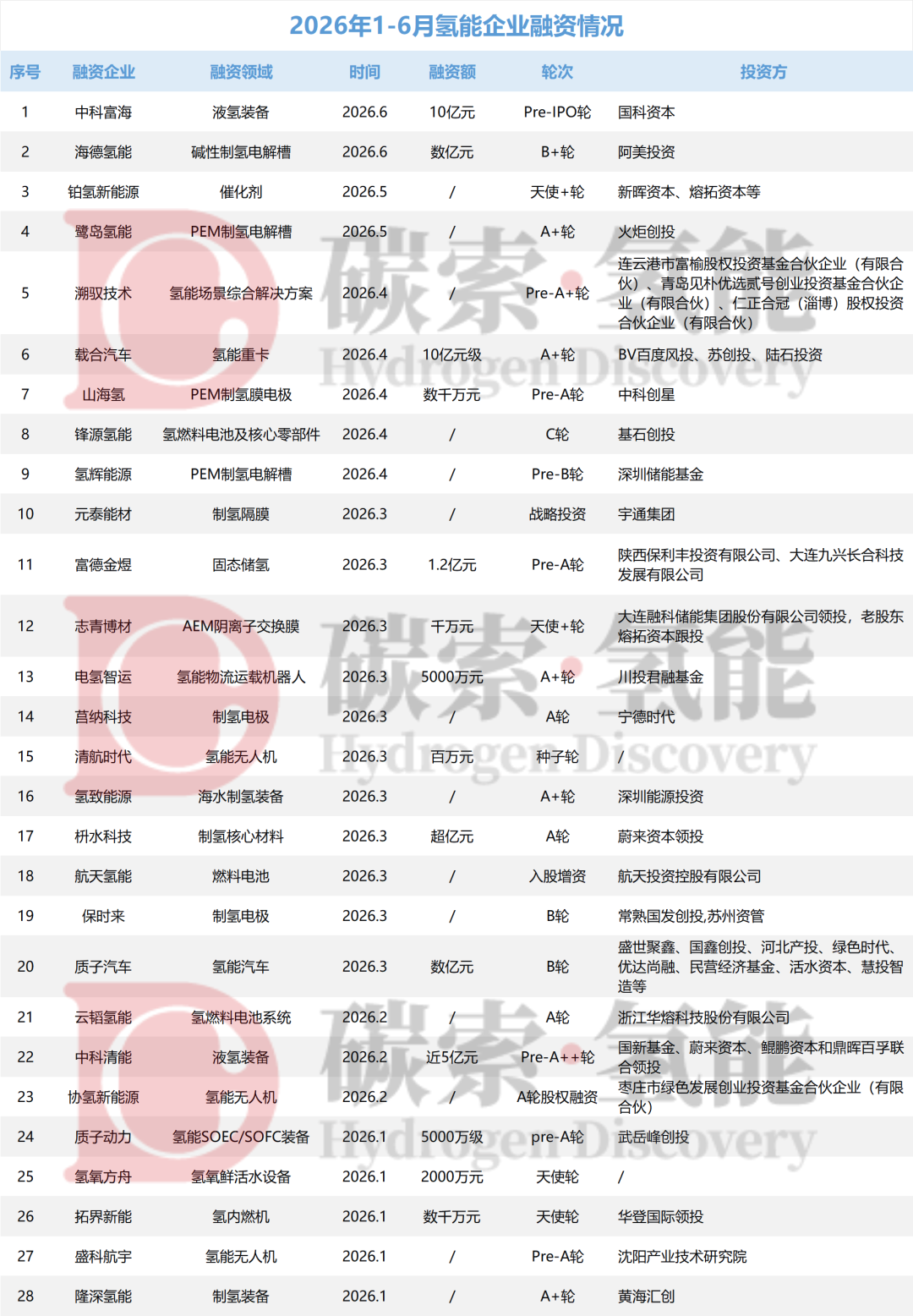

碳索氢能网据公开信息统计,2026年1-6月,国内氢能赛道至少有28家企业官宣完成新一轮融资。具体如下表所示:

作图:碳索氢能网

或有遗漏,仅供参考。

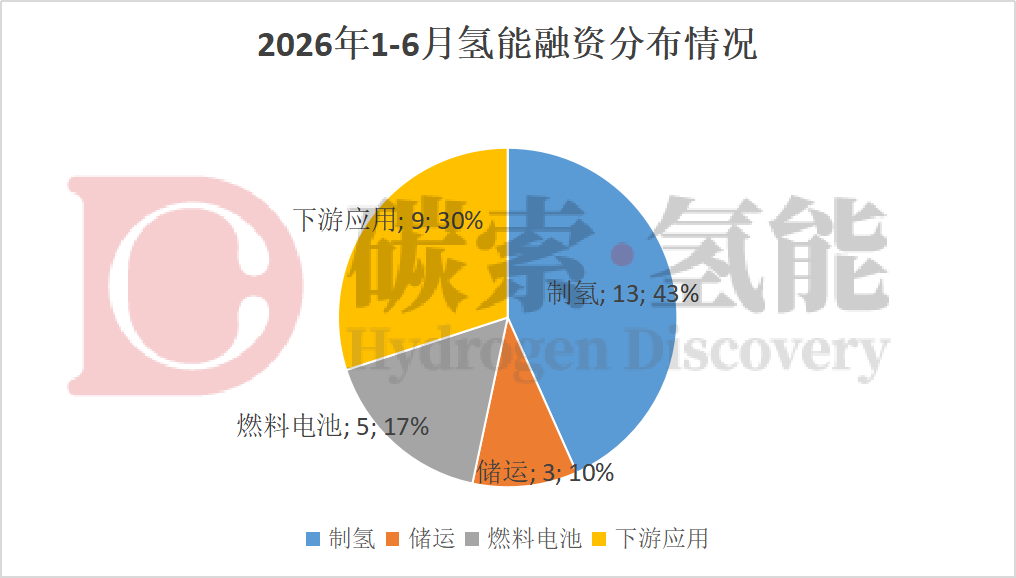

从赛道分布来看,制氢环节以13起融资稳居首位,下游应用环节紧随其后拿下9起,燃料电池环节斩获5起,储运环节落地3起,其中2家企业同时覆盖制氢与燃料电池两大核心赛道。

制氢端:资本重注材料,押宝前沿技术

制氢赛道以43%的融资占比成为上半年绝对的吸金主力,整体呈现“制氢领跑、前沿突围”特征。

其中,制氢电解槽装备端共有6家企业获得资本加持,海德氢能(碱性)、氢辉能源与鹭岛氢能(PEM)、质子动力(SOEC)覆盖了三大主流技术路线;另有专注海水制氢装备的氢致能源,以及制氢装备产线服务商隆深氢能同步完成融资,细分场景布局持续延伸。

剩余7起制氢融资全部砸向核心材料环节:除碱性制氢电极企业保时来、碱性制氢隔膜企业元泰能材之外,资本明显向PEM、AEM等尚未完全突破国产化的前沿路线倾斜——铂氢新能源、山海氢、枡水科技深耕PEM制氢核心材料,志青博材攻关AEM阴离子交换膜,莒纳科技的电极产品实现碱性、PEM、AEM三大技术路线全覆盖。

当前国内碱性制氢技术已相对成熟,在多个示范项目中实现规模化落地,赛道竞争已进入红海阶段;而被行业寄予厚望的PEM、AEM等前沿制氢路线,仍有不少核心部件的国产化卡点待突破。

从上半年融资流向不难看出,资本正主动避开内卷的低门槛赛道,坚定押注高技术壁垒的领域,持续的资金注入将直接加速国产PEM/AEM技术的规模化破局。

储运端:低频次、高额度,液氢成吸金王

储运环节是上半年融资数量最少的赛道,仅3家企业完成融资,却交出了全赛道最亮眼的单笔大额成绩单:液氢领域的中科富海拿下10亿元融资,同赛道的中科清能落地5亿元融资,二者均跻身2026年上半年氢能赛道单笔融资第一梯队,另有固态储氢领域的富德金煜同步完成融资。

氢能储运是产业链中段典型的“重投入、高壁垒、长周期”卡脖子领域,核心技术研发难度大、项目落地成本高,行业本身入局企业数量就十分有限。

但两笔合计15亿元的大额融资落地,恰恰释放了明确信号:国家队与产业资本正合力加注这一长期短板赛道,用真金白银啃下氢能大规模贯通的“硬骨头”。

应用端:场景裂变,细分场景打开增量空间

下游应用赛道的9起融资,快速打破过去重交通的固化格局,氢能商业化应用边界正在快速拓宽。其中5起融资集中在燃料电池核心环节:锋源氢能、航天氢能、云韬氢能、质子动力4家企业聚焦燃料电池系统研发,铂氢新能源深耕燃料电池催化剂核心材料。

终端场景端的创新更是多点开花:除传统氢能商用车赛道的载合汽车、质子汽车持续获得资本加持之外,氢能无人机赛道异军突起,清航时代、协氢新能源、盛科航宇等企业接连拿到融资,成为低空经济风口下的热门标的。

更具想象力的新场景也在批量跑出:氢能物流运载机器人企业电氢智运、氢内燃机厂商拓界新能、布局氢氧鲜活水民用设备的氢氧方舟,都先后获得资本认可。

整体来看,氢能应用赛道正从传统的交通场景,快速向低空经济、智能无人运载、新型民用设备等全新领域延伸,场景多元化、业态创新化成为氢能产业商业化突破的全新增长点。

碳索氢能网 https://h2.solarbe.com/news/20260716/50025998.html