一道横在绿氢产业面前的生死线,悄然松动了。

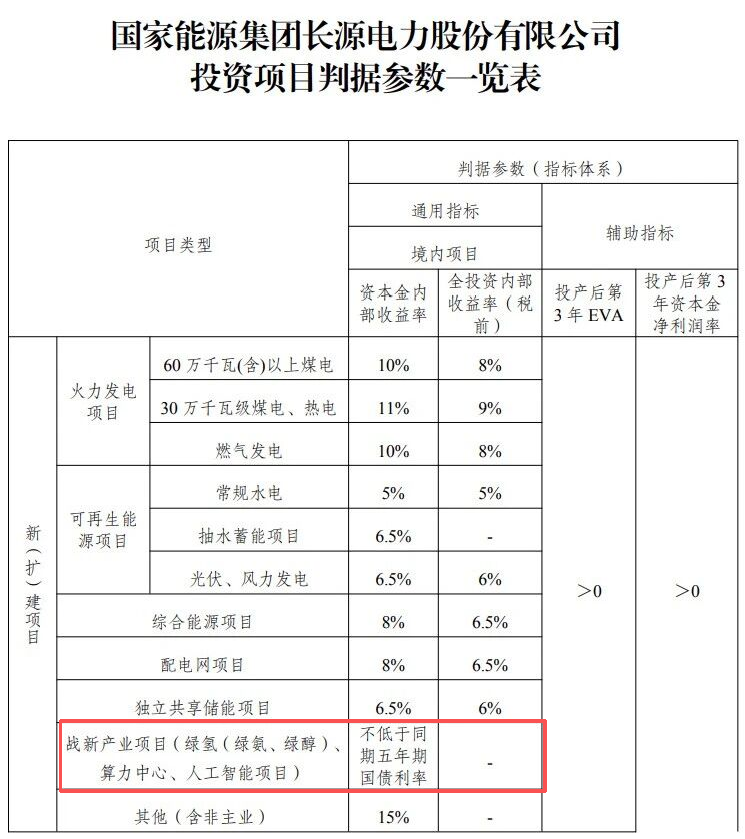

6月26日,国家能源集团长源电力股份有限公司发布《投资管理办法(第三版)》,在延续风、光、储等项目6.5%资本金内部收益率底线不变的同时,首次单独增设了战新产业的投资管理条款:绿氢/绿氨/绿醇项目资本金内部收益率不低于同期5年期国债利率,全投资内部收益率(税前)未做要求。

图:国家能源集团长源电力股份有限公司投资项目判据参数一览表

据公开数据,当前5年期国债利率低于2%。这意味着,一个此前被6.5%门槛拒之门外的绿氢项目,如今只需跨过2%的门槛即可通过投资决策,直接为卡在经济性瓶颈中的绿氢产业撕开了一道关键缺口。

收益率,绿氢项目落地的隐形枷锁

过去几年,国内绿氢产业的图景呈现出强烈的反差感。

一边是如火如荼的规划。截至2025年底,全国风光氢基能源项目备案超900个,合计绿氢年产能规划约1526万吨。

另一边却是冷清的现实。已投产的规模化绿色甲醇项目仅8个,总产能61万吨,占规划总量的不足1%;绿氨项目3个,总产能70万吨,占比仅2.7%。

规划与现实的巨大断裂带,根源在于经济性。

从生产端看,当前绿氢成本约为煤制氢的3至6倍。在下游应用尚未形成规模化消纳、碳价机制仍不完善、绿氢溢价缺乏制度保障的当下,高昂的制氢成本难以向下传导,项目自身造血能力不足。

这道成本鸿沟随即传导至投资决策端,变成了一堵更硬的墙。一位央企绿氢业务负责人曾公开坦言:“企业一般将IRR(内部收益率)作为项目投资决策的重要依据,按照目前电力央企的规定,IRR高于6.5%以上的项目方可进行建设,虽然各企业要求略有不同,但绿氢项目目前无法满足这一要求。”

不是不想干,是收益率这道硬门槛,让绝大多数项目连起跑线都站不上去。

从6.5%到2%,一次精准的"松绑"

站在这一背景下,再来看国家能源集团的此次调整,其信号意义远超单一企业的内部管理动作。

长期以来,央国企是国内绿氢项目的主力军。截至2025年11月的数据,央国企牵头绿氢项目数量占比接近半数。然而在投资决策层面,多数央企此前并未对氢基能源项目另眼相待,收益标准与其他新能源项目一视同仁。

以华电能源为例,其在2025年12月发布的投资管理规定中,仍将氢基能源项目资本金内部收益率门槛设定为不低于6.5%,与风电、光伏项目无异。

国家能源集团此番率先打破"一刀切",本质上是承认了一个现实:绿氢作为战略性新兴产业,尚处于商业化前夜,不能用成熟产业的标尺来衡量其早期项目。将收益率锚定5年期国债利率,既体现了长期主义的战略耐心,也为项目团队提供了实实在在的决策空间。

尽管目前这只是单个央企的动作,但其示范效应不容忽视。在能源央企体系内,投资管理办法的调整往往具有风向标意义,不排除后续将有更多企业跟进,形成连锁反应。

政策资本双驱动,万亿级绿氢市场加速启动

将视线拉远,绿氢产业正处在一个政策密集催化的时间节点。

2026年以来,政策面的推力层层递进:氢能与绿色燃料写入《政府工作报告》;6月落地的《可再生能源消费最低比重目标实施办法》首次将绿色氢氨醇纳入非电消费考核体系,为产品打通了刚性的国内消纳市场;《新型能源体系建设“十五五”规划》更是划定了2030年200万吨的可再生能源制氢硬指标。

顶层设计持续加码,解决的是信心问题;而投资收益率门槛的下调,解决的是行动问题。信心与行动双轮驱动,国内绿色氢氨醇市场才真正具备了从规划热走向落地热的条件。

可以预见,随着更多央企参照调整投资策略,一批此前因收益率不达标而被搁置的项目有望重新进入审批流程,产业链上下游的设备、工程、运营环节都将随之受益。

2%或许只是一个数字,但它撬动的可能是一个万亿级市场的加速启动。

碳索氢能网 https://h2.solarbe.com/news/20260701/50025182.html