2023年全球绿氢市场继续爆发式增长,电解槽厂家业绩提升显著,如NEL2023年上半年的电解槽营收同比增长2倍,碱性电解槽厂商Hydrogen Pro更是在今年上半年首度实现了盈利,打破了氢能终端厂商普遍亏损的困境。

全球氢能产业发展是否如NEL、Hydrogen Pro等企业反映的情况一致?9月22日,国际能源署IEA发布了《Global Hydrogen Review 2023》(以下简称“《报告》”)。该报告从全球氢能的需求和供给、基础设施建设、投资与金融、氢能政策等5个方面对2022年全球氢能产业发展情况进行了全面的总结。

与往期报告不同的是,本年度的《报告》对全球绿氢发展情况进行了重点讨论,并大幅增加了中国绿氢和电解槽方面的内容篇幅。根据《报告》,在2022年全球氢气市场及绿氢发展进度方面有以下4个特点。

1、全球氢气需求再创新高。经历了2020年的短暂下跌后,2021、2022年全球氢气市场规模实现了连续增长,其中2022年全球氢气需求规模达到9500万吨,创历史新高。

2、电解制氢规模同比增长35%。全球电解制氢规模依旧较低,占比仅为0.1%,但增速仍较为可观,达到35%。

3、全球电解槽装机量。2022年全球电解槽总装机量达到近700MW,其中ALK和PEM分别占60%和30%,同比2021年增长20%;预计2023年全球电解槽装机量将超过2GW。

4、中国成为绿氢产业火车头。中国在电解槽产能、装机量、电解制氢产量等方面领先全球,其中电解槽装机量在2022年超过200MW,占全球总装机量30%,到2023年底中国电解槽装机量预计达到1.2GW,占全球总装机量50%。中国已经成为全球绿氢产业火车头。

以下为具体内容。

一、氢气市场:2022年全球氢气消费量超9500万吨,电解制氢同比增长35%

全球氢气需求创新高,能源消费增长成推手。2022年,全球氢气使用量达到9500万吨,同比增长近3%,除欧洲以外的主要消费地区都实现了强劲增长。全球能源消费增长直接推高了2022年全球氢气消费的增长,中石油《2022年国内外油气行业发展报告》的数据显示,2022年全球能源消费量再创新高,一次能源消费143.66亿吨油当量,同比增长2.2%。氢能产业发展对于氢气消费尚未形成显著影响。

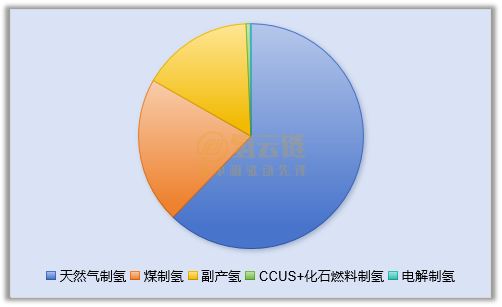

低排放氢占比仅0.7%,电解制氢规模同比增长35%。如图表1所示,2022年全球超9500万吨氢气产量中,低排放氢气仅占0.7%,其中低排放氢气又以蓝氢为主,电解制氢占比仅0.1%,接近10万吨级别,真正的绿氢占比更低。尽管总量占比低,但电解制氢增长速度较为客观,2022年电解制氢产量较2021年同比增长35%。

图表1 2022年全球各类氢气生产方式占比情况

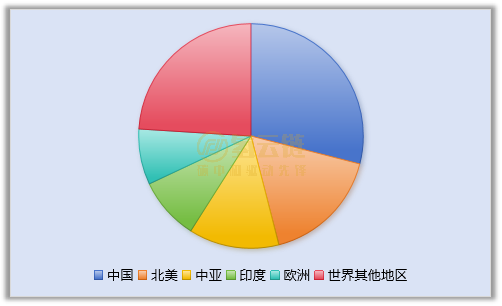

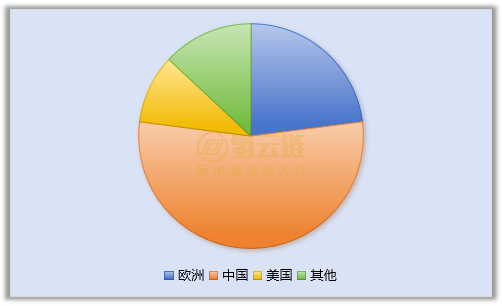

欧洲氢气消费下滑,中国氢气消费占比近三成。2022年欧洲受天然气价格大幅上涨导致其化学工业等氢需求下滑,这使得了欧洲地区2022年氢气需求量减少了近6%。作为对比,北美和中亚地区均实现了7%的强劲增长,而中国则实现了0.5%的温和增长。如图表2所示,2022年中国依旧是全球最大的氢气消费国,占比达29%,达到第二大消费国美国的两倍以上,而排名第二和第三的北美和中亚市场消费占比则为17%和13%。

图表2 2022年全球各地区氢气消费占比情况

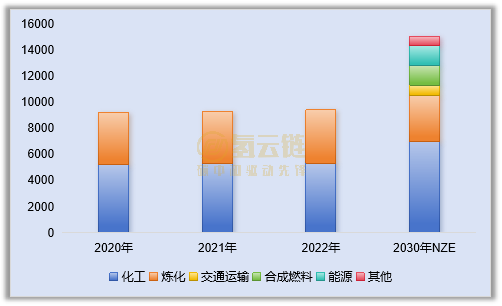

氢能新型应用占比仅0.1%。如图表3所示,原油炼化与化工仍是氢气主要的应用场景,2022年两者分别消费了4100万吨和5300万吨氢气,氢能新型应用,如交通运输、发电等占比仅有0.1%。在2050年全球实现净零排放背景下,2030年氢气的需求预计将达1.5亿吨,其中40%来自新应用领域。

图表3 各领域氢气使用情况 单位:万吨

注:2030年NZW指的是2050年全球实现净零排放背景下2030年各应用场景的氢气使用情况。

二、绿氢进展:今年底中国预计占全球50%产能,FID项目占40%

高通胀和政策滞后等因素导致绿氢项目推进缓慢。目前全球高通胀和高利率增加了资本和财务成本,严重影响了氢能产业链项目的融资能力,如绿氢项目资本成本增加3%可能会使项⽬总成本增加近三分之⼀。受其影响,较多项目已将其初始投资成本预算上调50%,导致政府有限的资金只能扶持更少的项目,同时叠加天然气价格下跌等因素,短期内绿氢吸引力有所下降。此外,欧美等国家虽然公布了低碳氢的支持措施,但从宣布计划到向资金到位需要漫长的等待,导致绿氢项目进度进一步推迟。

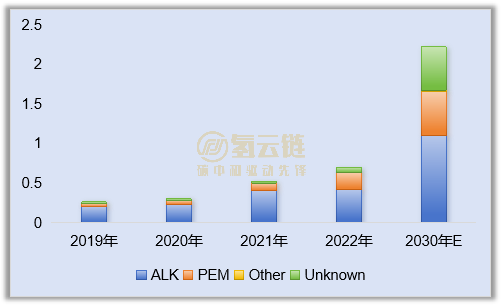

2023年全球电解槽装机量预计超2GW。如图表4所示,2022年全球电解槽装机量达到近700MW,其中ALK和PEM分别占60%和30%,同比2021年增长20%,其中2021年中国150MW的电解制氢工厂投运对全年装机量的增长起到了举足轻重的作用。2023年中石化260MW的绿氢项目预计将会引领全球电解槽装机量的增长,预计到2023年底全球电解槽总装机量将超过2GW。

图表4 全球电解槽总装机量情况 单位:GW

预计2023年底中国电解槽装机量达1.2GW,占全球容量的50%。如图表5所示,中国氢能起步虽然较晚,但是在电解槽部署方面处在全球领先位置。2020年,中国电解制氢产能占全球不到10%,2022年则快速增长至200MW以上,占全球装机容量的30%。而预计到2023年底,中国电解槽装机容量预计将达到1.2GW,占全球总容量的50%。

图表5 2023年底全球主要国家电解槽装机量预期情况

全球低碳氢规划达3800万吨,中国成主力军。在2050年全球实现净零排放背景下,2030年全球低碳氢产能预计达2000万吨,其中70%以上来自电解制氢。目前全球低碳氢项目爆发式增长,预计已规划的产能达3800万吨,其中绿氢约2700万吨、CCUS+化石燃料制氢约1000万吨。但目前仅4%左右的产能做出了最终投资决定(FID),涉及的产能约为200万吨,其中有40%的FID绿氢项目位于中国,中国成为全球低碳氢发展主力军与火车头。

碳索氢能网 https://h2.solarbe.com/news/20230928/1563.html