2025年,国内电解槽市场迎来历史性跨越。

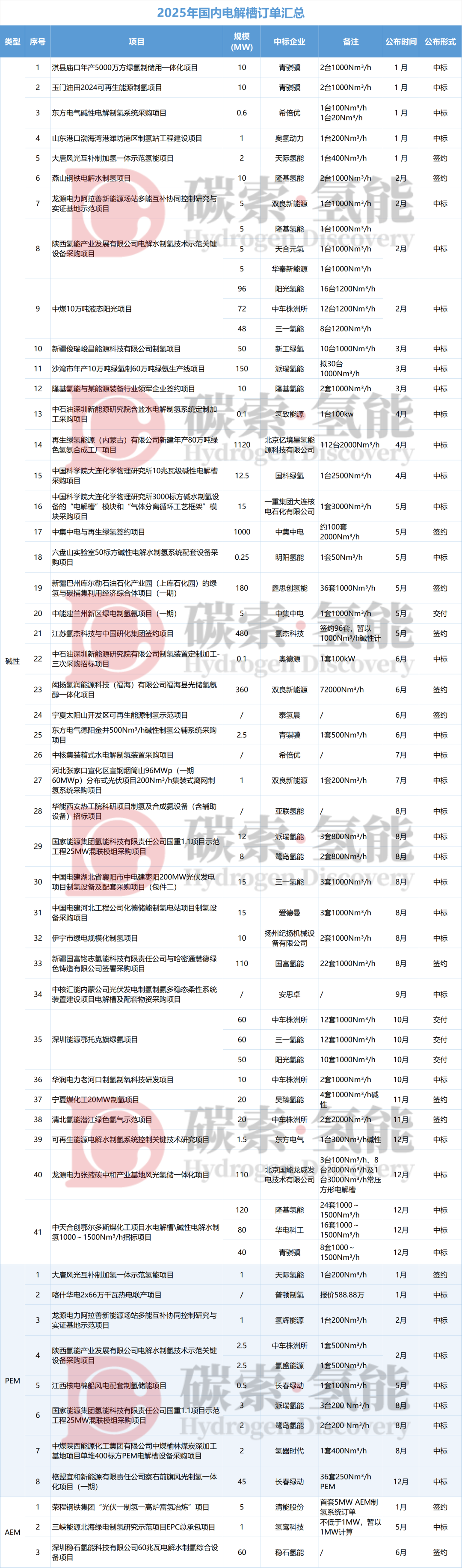

据碳索氢能网最新统计,2025年国内公开电解槽订单达52个,其中碱性电解槽订单41个,PEM电解槽订单8个,AEM电解槽订单3个,累计规模突破4523.05MW,较前两年呈现指数级增长态势。具体订单详情如下表所示:

作图:碳索氢能网

或有遗漏,仅供参考。

透过订单数据,碳索氢能网梳理了2025年度电解槽市场的五大核心趋势,它们共同描绘出产业跃升的清晰脉络:

一、规模跃迁:

年订单量突破4GW,

市场进入规模化爆发期

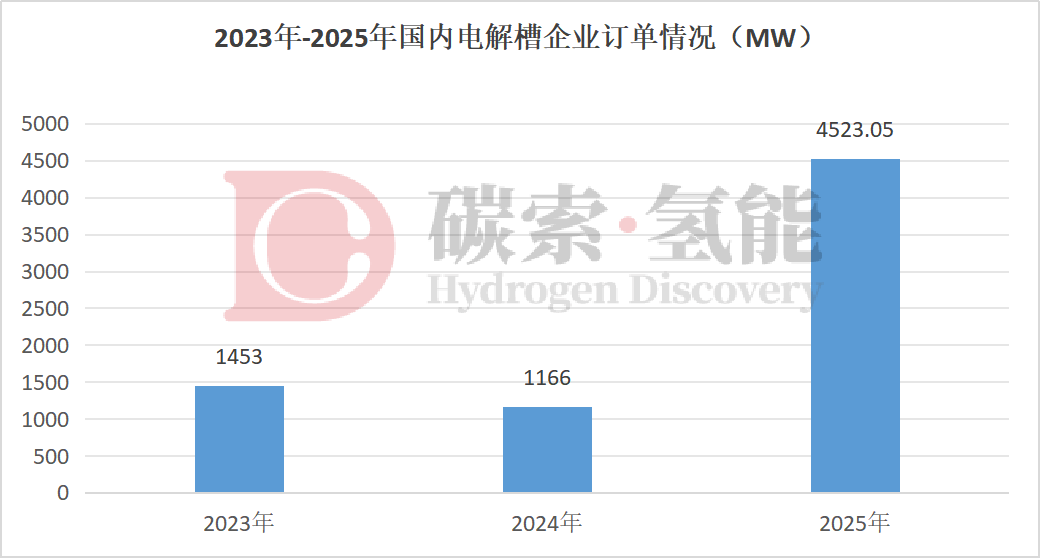

规模跃升成为2025年电解槽市场最鲜明的标签。数据显示,2023年与2024年国内公开订单量分别为1453MW和1166MW,而2025年则飙升至4523.05MW,同比激增288%,甚至超过前两年订单总和(2619MW)。这一数据飞跃,预示国内绿氢产业正从早期示范,快速进入大规模商业落地阶段。

图:2023年-2025年国内电解槽订单情况

二、项目跨越:

GW级超级大单涌现,

单笔规模实现量级突破

市场爆发不仅体现在总量,更反映在单体项目规模上。2025年,多笔GW级别超级订单集中落地,成为驱动市场增长的关键引擎。其中,再生绿氢能源(内蒙古)年产80万吨绿色氢氨项目以1120MW位居榜首,中集中电与再生绿氢合作的1000MW项目紧随其后,仅这两笔订单即占据全年总量的近50%。

此外,江苏氢杰科技与中国研化集团480MW项目、闳扬氢润能源福海县360MW光储氢氨醇一体化项目、中天合创鄂尔多斯240MW煤化工配套项目等,共同构成了全年订单的核心支柱。

三、技术多元:

碱性主导仍存,

PEM/AEM破局

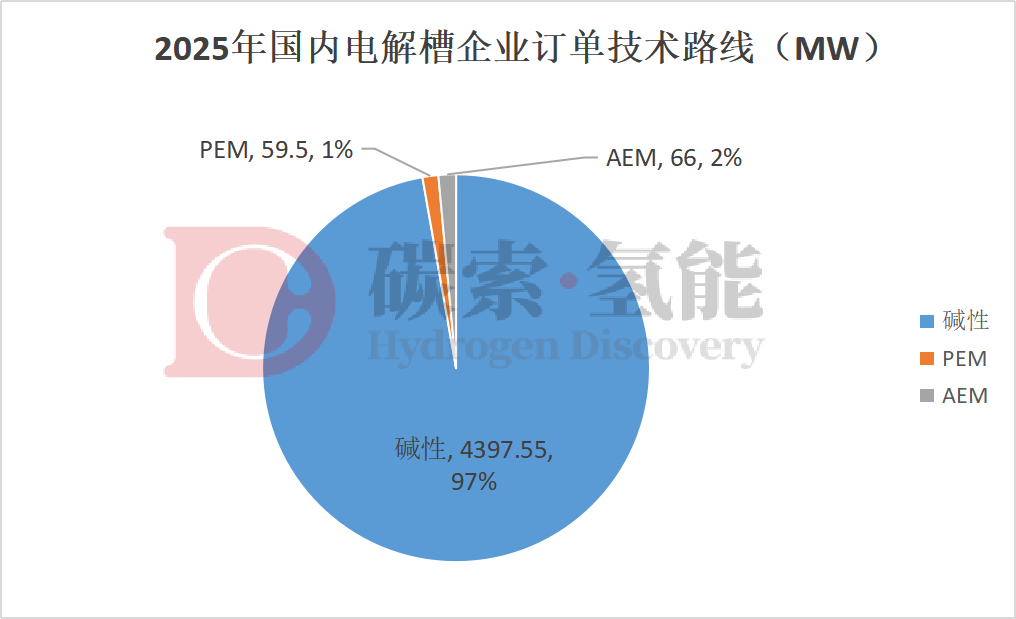

2025年,尽管碱性电解槽仍以97%的占比(4397.55MW)占据绝对主导,但PEM(59.5MW)与AEM(66MW)已开始打破垄断,合计占比约3%,崭露头角。

其中,察右前旗风光制氢一体化项目一次性采购45MW PEM电解槽(36套250Nm³/h),成为年度PEM领域最大亮点。龙源电力张掖项目采购12台方形电解槽,也创下国内方形槽采购新纪录,技术路线呈现从“一主独大”向“多元共生”演进。

图:2025年国内电解槽订单技术路线

四、设备大型化:

单槽产能跨越1000Nm³/h,

降本路径清晰落地

单体大型化作为降低单位制氢成本的核心路径,也是制氢装备明确的技术演进方向,2025年多个项目实现批量化采购超1000Nm³/h设备。典型案例包括中煤10万吨液态阳光项目采购36台1200Nm³/h电解槽;龙源电力张掖项目更是采购8台2000Nm³/h及1台3000Nm³/h电解槽。这表明国产电解槽技术已具备大规模、高性能商业化交付能力。

五、模式转型:

直接签约成主流,

产业生态深度重构

2025年电解槽市场在订单获取模式上发生结构性转变。数据显示,全年直接签约订单规模达2248MW,占比50%,首次超过公开招标的2100.05MW(46%);另有175MW订单为产品交付。特别值得注意的是,全年规模前三的订单均采用直接签约模式,标志着产业协作模式进入新阶段。

碳索氢能网 https://h2.solarbe.com/news/20260113/50016572.html