2026年,氢能行业迎来政策“开门红”,制氢装备也再次站上了风口。

氢能第三次被写入政府工作报告、第二批氢能综合应用试点启动、国家能源局召开专题座谈会明确绿色燃料的战略地位……一条以“绿氢”为纽带,连接可再生能源与绿色甲醇、合成氨、氢冶金等工业与能源领域的产业链,正在快速形成。

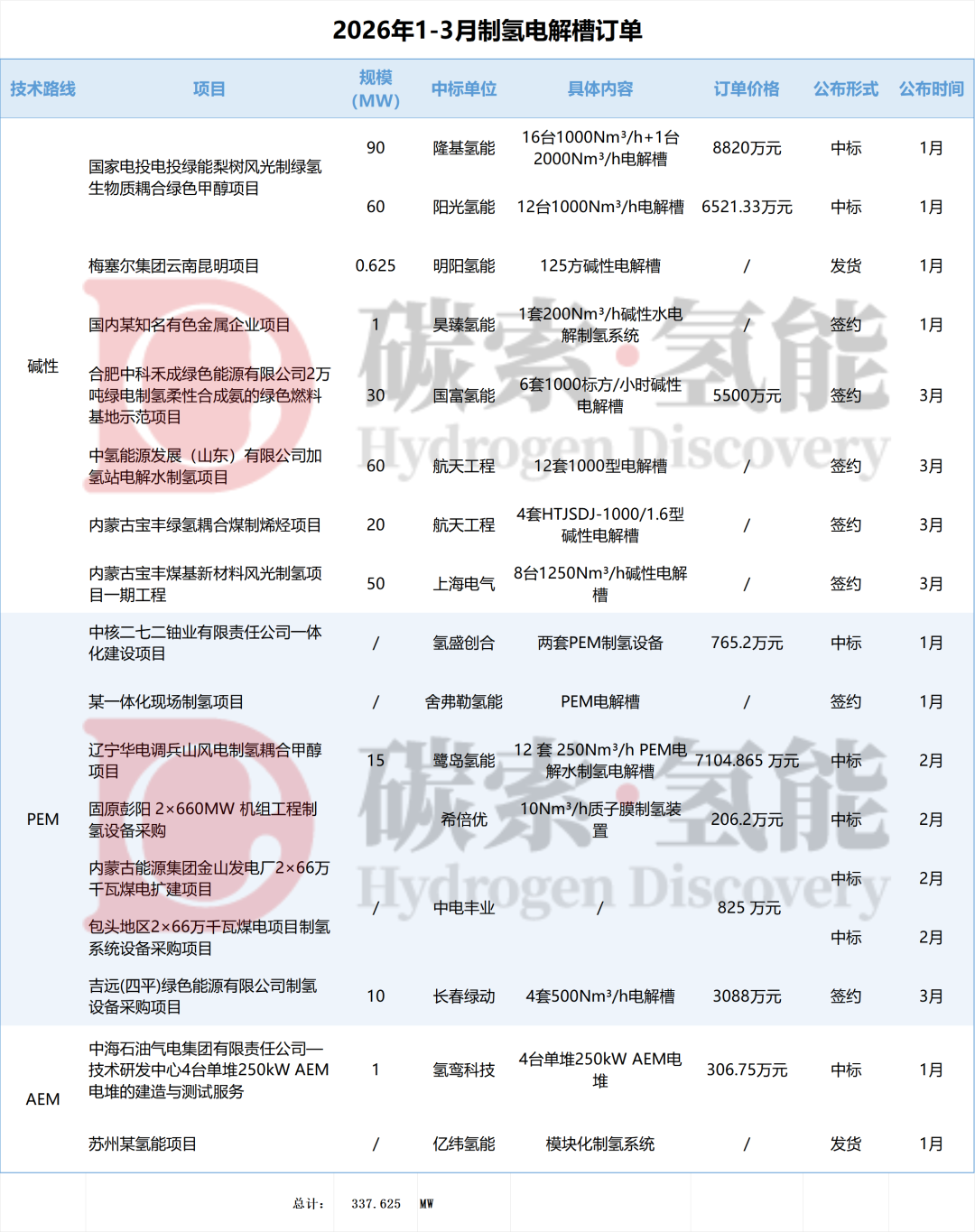

在此进程中,电解槽作为制备绿氢的核心装备,已成为观察氢能产业发展的“风向标”。碳索氢能网据公开信息统计,2026年1-3月,国内公开的电解槽订单共17个,涵盖碱性、PEM、AEM三大技术路线,订单总规模达337.625MW,共涉及15家企业,市场竞争持续活跃。

具体订单详情如下表:(注:数据来源公开信息,或有遗漏,仅供参考。)

作图:碳索氢能网

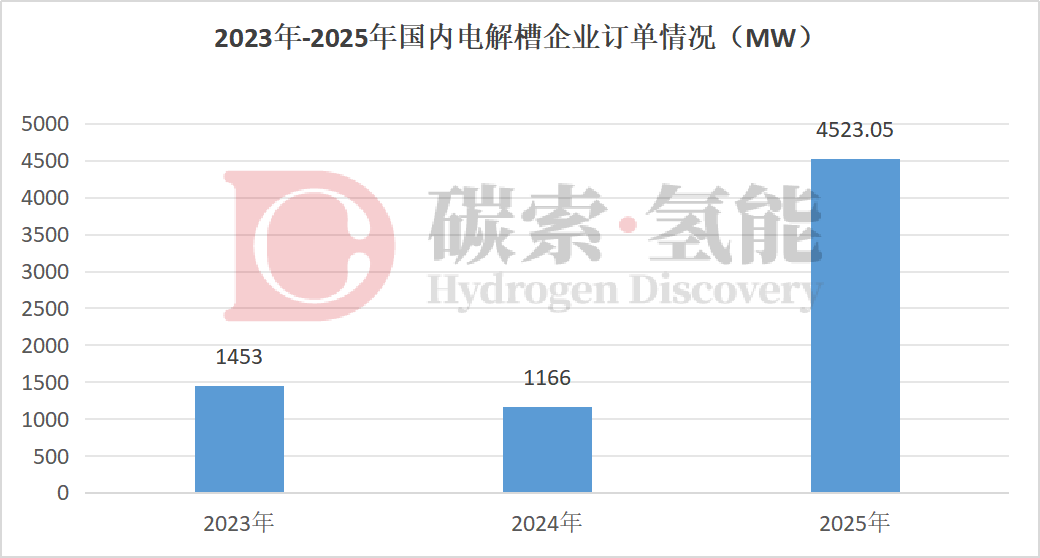

从订单总量看,对比往年数据:2023年、2024年、2025年国内公开电解槽订单量分别为1453MW、1166MW、4523.05MW。表面上看,2026年一季度数据较2025年的表现有所回落。

图:2023年-2025年国内电解槽订单情况

但应注意到,2025年订单中包含多个特殊大单。例如再生绿氢的1120MW项目、中集中电与再生绿氢合作的1000MW项目、中国研化集团480MW项目、闳扬氢润能源福海县360MW项目等。仅这前4大订单就贡献了全年约65%的规模,推高了当年总量。

反观2026年一季度,未出现单一体量巨大的订单。其中,规模最大的订单来自国家电投梨树风光制绿氢生物质耦合绿色甲醇项目(150MW,隆基氢能和阳光氢能中标)。其次是中氢能源发展(山东)加氢站电解水制氢项目(60MW,航天工程中标)和内蒙古宝丰煤基新材料风光制氢项目一期(50MW,上海电气中标)。仅这三个项目合计260MW,就占一季度总规模的77%。

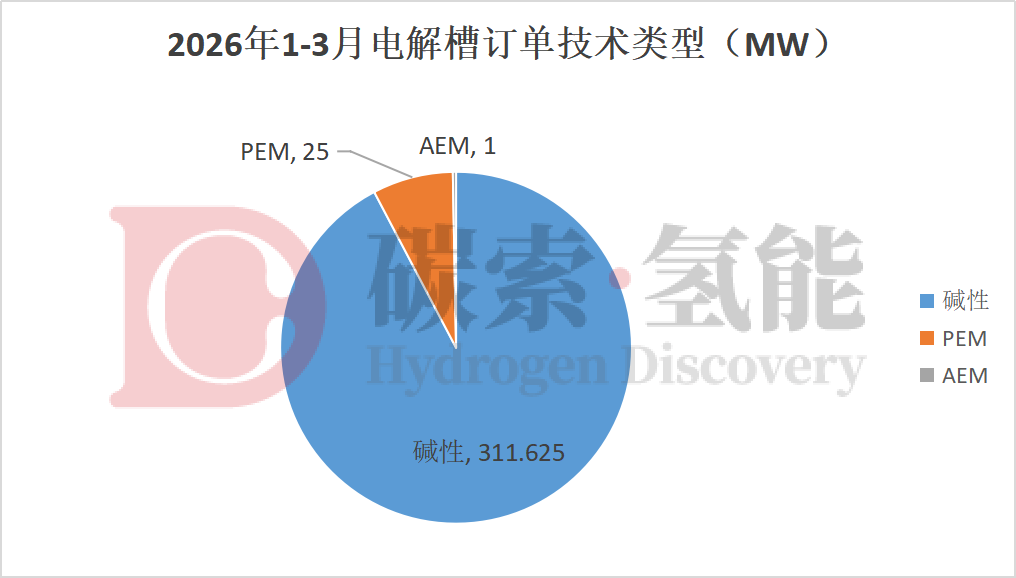

从技术路线分布来看,本季7个碱性电解槽订单总规模达311.625MW,在全部订单中占比高达92%,体现其当前在大型项目中的主流地位。PEM电解槽在项目数量上与碱性持平(均为7个),但单体规模相对较小,总规模为25MW。AEM电解槽则仍处于早期示范与研发测试阶段,本期订单量仅1MW。

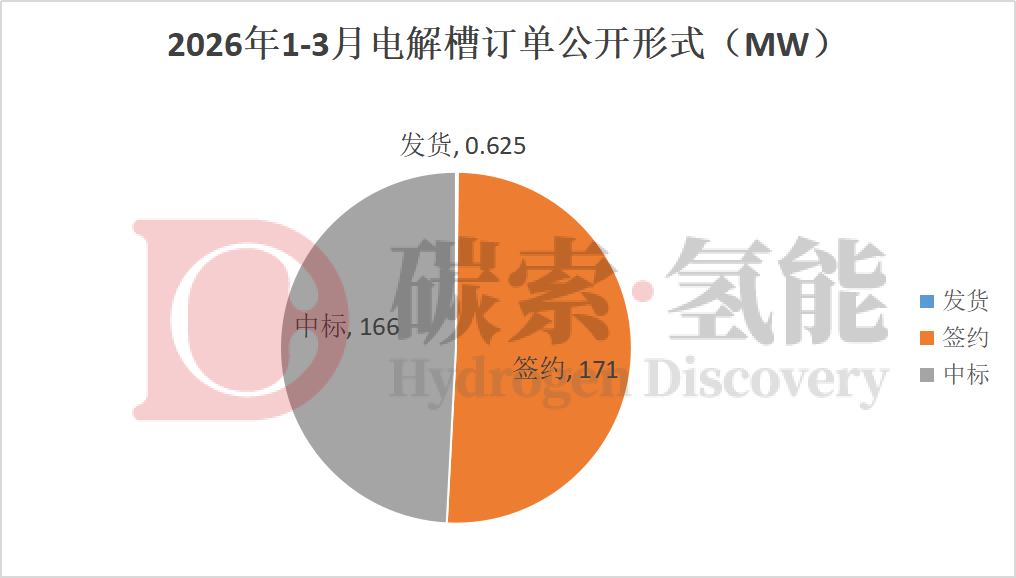

从订单公布形式来看,一季度直接签约订单规模171MW,占比约 51%,是企业获取订单的核心方式。其中航天工程表现突出,通过直接签约方式拿下中氢能源加氢站制氢项目与内蒙古宝丰绿氢耦合煤制烯烃项目,合计80MW订单;上海电气也以直接签约锁定内蒙古宝丰50MW订单。

公开中标项目规模为166MW,占比近49%,主要集中在央国企主导的大型示范项目,如国家电投梨树、辽宁华电调兵山等项目。以发货形式披露的订单仅0.625MW,占比不足1%。

从中标企业来看,订单规模前五名企业分别为:隆基氢能、航天工程、阳光氢能、上海电气、国富氢能,订单量分别为90MW、80MW、60MW、50MW、30MW。这五家企业合计订单量占一季度总规模的90%以上。

碳索氢能网 https://h2.solarbe.com/news/20260409/50021359.html