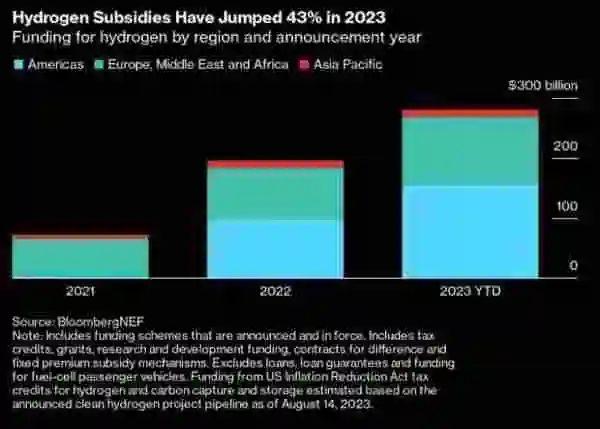

根据彭博新能源财经(BloombergNEF)的最新数据,对低碳氢的补贴在过去两年翻了两番,达到2800亿美元。低碳氢是全球去碳化的关键因素。美国遥遥领先于其他所有国家,预计未来10年将有1370亿美元流向符合条件的项目,使全世界的清洁氢成本更低。

美国的优势来自于每公斤低碳氢最高3美元补贴的诱人报价——这是美国《降低通货膨胀法案》(Inflation Reduction Act)所承诺的。彭博新能源财经目前估计,清洁氢气生产的成本为每公斤2.3至4.8美元。美国的支持使低碳氢能够与天然气制氢展开竞争,从而实现规模经济,推动技术降低成本曲线,改变每个人的氢愿景。

其它市场正在对美国的《降低通货膨胀法案》(Inflation Reduction Act)做出反应,但它们的金融实力无法与之匹敌。欧洲的补贴比美国低27%左右,而且分布在许多国家的拨款项目中,这使得欧洲的补贴比美国更难获得。

美国通过IRA提供的补贴主要是以税收抵免的形式实现。新的融资机制,如差价合同和固定溢价补贴,在欧洲开始出现,这些机制在运营期间为氢项目提供收入支持,但它们仍然缺乏产生重大影响所需的威力。

亚太地区的补贴明显低于其他地区,仅占全球补贴总额的4%,而且主要集中在研发方面。

在美国需求的推动下,生产和使用氢的技术可能会在全球范围内变得更便宜。依赖进口氢气的国家也可以利用美国更便宜的氢气出口。因此,像德国这样的一些国家正在制定战略,以确立作为氢行业技术提供者的领导地位,而不是大规模生产商。

与此同时,根据BNEF最新的《氢战略追踪》,目前有氢战略的国家数量为44个,而有多达35个国家正在制定氢战略。

随着越来越多的国家公布发展国内氢能行业的愿景,面对更便宜的美国生产,许多国家现在可能开始重新思考它们在全球氢能市场中的角色。

碳索氢能网 https://h2.solarbe.com/news/20230829/1168.html