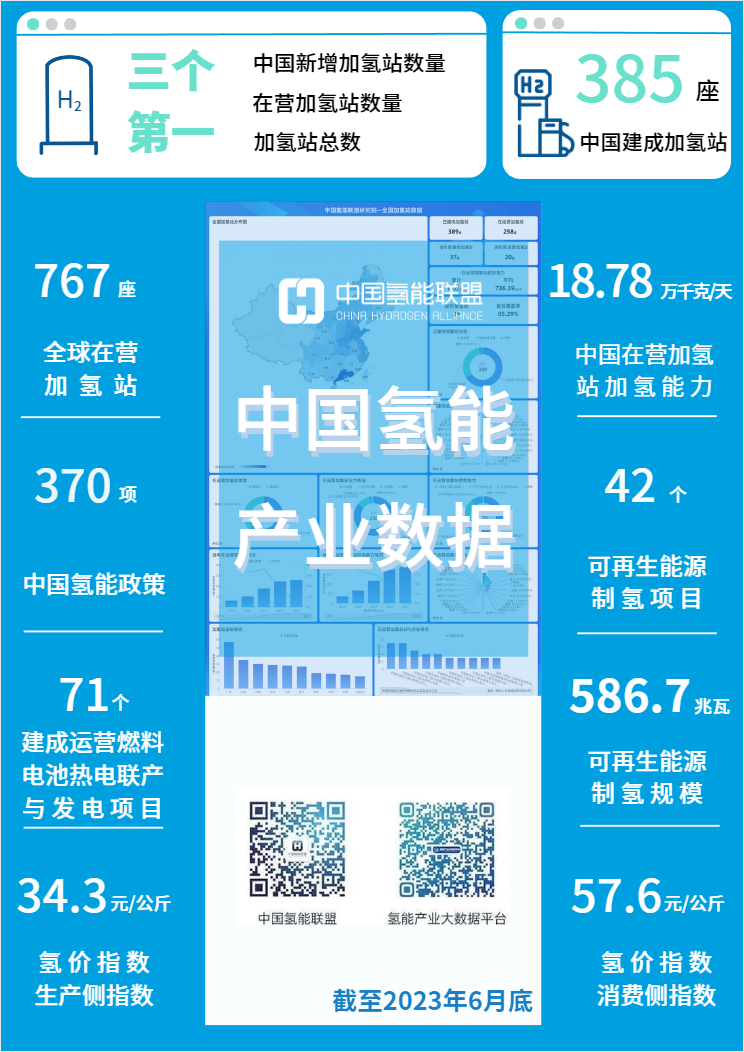

根据中国氢能联盟氢能产业大数据平台【氢界】数据显示,截止6月底,我国各地方共发布氢能政策370项,累计建成运营可再生能源制氢项目42个,累计建成运营燃料电池热电联产与发电项目71个,累计建成并运营加氢站数量达到了385座,新增加氢站数量、在营加氢站数量以及加氢站总数这三项指标均位居全球首位。

在氢能行业顶层设计的持续优化、应用领域的广泛拓展、技术层面的稳步提升以及产业格局的深度优化下,我国氢能产业迎来了快速发展的机遇。随着碳中和目标的明确提出以及相关规划政策的逐步制定,我国氢能产业的发展前景展现出更为广阔的前景。

氢能政策持续加码,广东数量领跑全国。截至6月底,【氢界】合计收录地方政府发布的氢能政策370项。从政策类型上看,发展规划类159项,财政支持类73项,项目支持类70项,管理办法类62项,氢能安全类4项,标准体系类2项,省级政策97项,市县级政策273项。

可再生氢产能持续扩张,市场空间依然巨大。截至6月底,全国共建成可再生能源制氢项目42个,覆盖16个省(直辖市,自治区),涉及37家企业,合计项目规模586.7兆瓦。

加氢站数量持续增长,仍然位居全球首位。截至6月底,全国已建成并运营的加氢站数量达到了385座,与2021年底的255座相比,这一数字增加了130座。全球主要国家在营加氢站数量达到767座,新增40座。其中,我国新增加氢站数量、在营加氢站数量以及加氢站总数这三项指标均位居全球首位。此外,这些加氢站已经覆盖了全国29个省市自治区,其中广东省、山东省、河南省、河北省和江苏省这五个省份的加氢站数量占比最高,合计达到了45.5%。在这些已建成的加氢站中,有259座处于运营状态,占比67.3%,累计供给能力达到了每天18.78万千克。在运营的加氢站中,固定站的数量为163座,占比62.9%。从压力等级来看,35兆帕的加氢站数量为224座,占比达到了86.5%。

燃料电池热电联产与发电项目持续发力,浙江全国领先。截至6月底,全国已建成运营燃料电池热电联产与发电项目71个,覆盖21个省(直辖市、自治区),总计规模达13.7兆瓦。其中,浙江省、广东省、山东省和辽宁省的排名分别为前四名。这些项目的燃料电池类型主要以质子交换膜燃料电池(PEMFC)为主,占比高达70.4%;功能场景以燃料电池发电为主,占比为53.5%;应用场景主要集中在厂区,占比为22.5%。

中国氢价指数生产侧指数略有下滑,消费侧指数保持稳定。在价格方面,2023年6月,中国氢价指数生产侧指数略有下滑,全国平均水平从上月的34.5元/公斤下降至34.3元/公斤。消费侧指数保持不变,全国平均水平约为57.6元/公斤。在成本方面,截至6月底,全国综合氢、清洁氢和可再生氢评估成本分别约12.64元/公斤、13.66元/公斤和19.01元/公斤。全国煤炭和天然气市场价格总体回稳,综合氢和清洁氢指数较为稳定;光伏组件价格下滑幅度扩大,风机价格转涨为跌,绿电成本呈下降趋势,可再生氢评估成本降幅较大。

碳索氢能网 https://h2.solarbe.com/news/20230830/1212.html